Sammendrag

Den strukturelle utviklingen og sentraliseringen

Distriktskommuner har lavere vekst i befolkning og arbeidsplasser enn kommuner i sentrale strøk. Det er flere parallelle strukturelle utviklingstrekk som er årsak til denne sentraliseringen. Unge mennesker har et flyttemønster der de flytter fra periferi til sentrum. Denne tendensen ser ikke ut til å være et resultat av økonomisk vekst eller arbeidsplassvekst, men snarere et resultat av de unges bostedspreferanser. Kommunene i distriktene har i tillegg en svakere arbeidsplassutvikling enn sentrale strøk. Noe av dette skyldes sentralisering av arbeidsplasser i statlig sektor. Arbeidsplassveksten i næringslivet er også sterkere i sentrale kommuner enn i distriktskommunene. Dette skyldes dels at næringslivet i de mest sentrale kommunene er konsentrert til bransjer som vokser, mens næringslivet i distriktskommunene i større grad er konsentrert til bransjer med nedgang. Næringslivet i sentrale strøk drar også nytte av at befolkningsveksten er større. Det gir gradvis større etterspørsel og vekst i den delen av næringslivet som har et lokalt marked. Distriktskommunene har i sum en svakere befolkningsvekst og får ikke de samme stimuli til det lokale næringslivet.

Endringer i de strukturelle sentraliseringskreftene

De siste tre årene har mange distriktskommuner fått en mer gunstig strukturell utvikling som følge av gode tider og vekst i fiskeri og havbruk. Dette har gitt bedre strukturelle betingelser for mange distriktskommuner langs kysten. Distriktskommuner i innlandet eller kommuner som har leverandørindustri til oljesektoren har ikke hatt denne strukturelle fordelen. Sentraliseringen av statlige arbeidsplasser har blitt sterkere de siste fem årene.

Befolkningsveksten i Norge har blitt lavere de siste årene. Det har blitt lavere innvandring og fruktbarhet. Befolkningsutviklingen i hele landet vil sannsynligvis bli lavere de neste årene enn hva vi har vært vant til de siste 10-15 årene. Dette vil gjøre at mange distriktskommuner som har hatt litt befolkningsvekst i stedet vil få litt befolkningsnedgang. Det kan skape en viktig psykologisk forskjell som kan gi økt pessimisme. De fleste trendene trekker mot at sentraliseringskreftene har blitt sterkere og at de kommer til å bli enda sterkere i de neste årene.

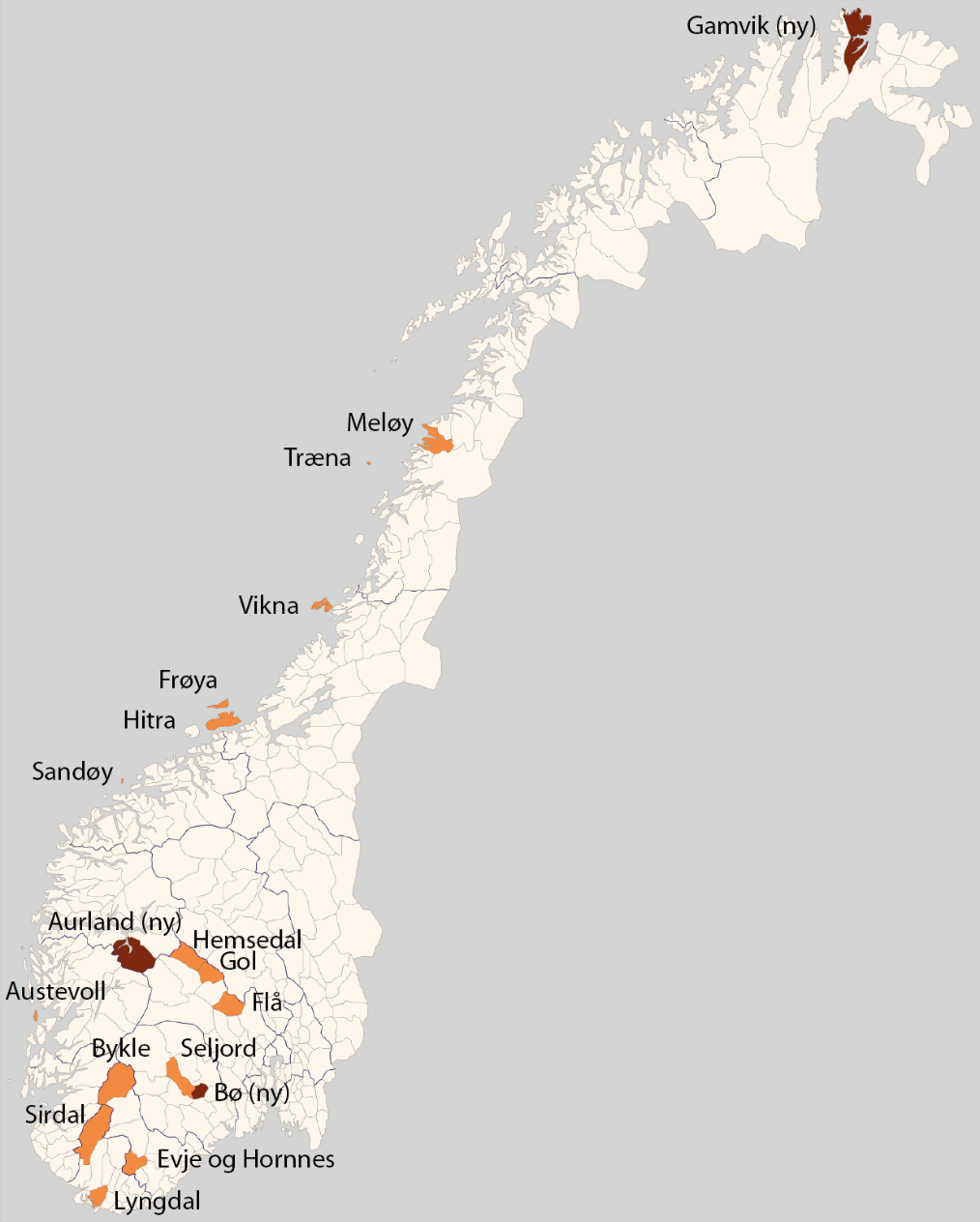

De 15 suksessrike distriktskommunene fra studien i 2012

Til tross for at distriktskommunene har strukturelle ulemper når det gjelder vekst, er det mange eksempler på distriktskommuner som har klart å skape sterk vekst likevel. I den forrige studien fra 2012 plukket vi ut 15 distriktskommuner som hadde klart å skape sterk vekst i forhold til sine forutsetninger, enten i basisnæringer, besøksnæringer eller gjennom innflytting. Vi har analysert hvordan disse 15 kommunene har utviklet seg i perioden etter analysen fra 2012, det vil si i perioden 2011-2017. Noen av disse 15 suksessfulle distriktskommunene er fremdeles blant de mest attraktive kommunene i landet. Frøya, Flå, Austevoll, Hemsedal, Hitra, Lyngdal og Evje og Hornnes har fortsatt å være attraktive kommuner. Træna og Meløy har vært lite attraktive i den siste perioden. Felles for både Træna og Meløy var at de hadde hatt suksess i forbindelse med vekst i sine basisnæringer, og at denne veksten i stor grad var knyttet til en hjørnesteinsbedrift. De siste åtte årene har de samme hjørnesteinsbedriftene som skapte veksten, blitt lagt ned eller kraftig redusert.

Tre nye suksessrike distriktskommuner

I denne studien har vi sett på tre nye case av distriktskommuner som har vært spesielt attraktive i perioden 2011-2017: Gamvik, Aurland og Bø i Telemark. Dette er suksessfulle distriktskommuner fra tre ulike landsdeler med helt ulike historier.

Gamvik er en kommune som i utgangspunktet hadde svært ugunstige strukturelle betingelser for vekst. Det er en liten kommune, langt fra alternative arbeidsmarkeder med et ensidig næringsliv. Likevel har Gamvik fått høy netto innflytting, sterk befolkningsvekst og sterk vekst i arbeidsplasser i næringslivet de siste årene. Arbeidsplassveksten har skjedd innen hjørnesteinsnæringene fiskeri og fiskeindustri og har blitt muliggjort med høy arbeidsinnvandring. Gamvik har hatt et omstillingsprogram som har satt inn ressurser i nærings- og samfunnsutvikling siden 2009. Samtidig har kommunen aktivt satset på rekruttering og integrering av arbeidsinnvandrere i minst 20 år. Siden Gamvik hadde en lengre periode med nedgang i både befolkning og næringsliv forut for den nye vekstperioden, hadde kommunen mange ledige boliger og næringslokaler. Dermed kunne det bli sterk vekst uten behov for nybygging.

Aurland er også en utpreget distriktskommune gjennom å være forholdsvis liten og lokalisert langt fra større arbeidsmarkeder. Ut fra de strukturelle betingelsene lå det an til nedgang i både i antall arbeidsplasser og folketall, men kommunen har likevel oppnådd vekst i både befolkning og arbeidsplasser siden 2011. Aurland er en kommune med lang historie som reiselivskommune, hvor mye av veksten i næringslivet har skjedd innenfor reiselivet. Da Nærøyfjorden ble skrevet inn i UNESCOs Verdensarvliste 14. juli 2005 ga det støtet til ny satsing på reiseliv i kommunen. Aurland er en kraftkommune med forholdvis mye økonomiske ressurser som har muliggjort en relativ sterk innsats. I likhet med Gamvik hadde også Aurland en periode med nedgang forut for vekstperioden.

Bø i Telemark har bedre strukturelle betingelser for vekst enn Gamvik og Aurland. Kommunen er større, har mer variert næringsliv, universitet og har kortere vei til alternative arbeidsmarkeder. Veksten i Bø har vært usedvanlig sterk de siste årene, spesielt befolkningsveksten. Bø er en av kommunene i landet med aller høyest innflytting. Mens Gamvik og Aurland hadde nedgang før vekstperioden etter 2011, har Bø vært en vekstkommune i flere tiår. En del av veksten i Bø kan tilskrives at kommunen fikk etablert en distriktshøgskole i 1970, nå en del av Universitetet i Sørøst-Norge. Bø har imidlertid hatt langt sterkere vekst enn andre høgskolekommuner. Kommunen synes å ha utnyttet det å være vertskap for en høgskole bedre enn andre. Bø har etter hvert også blitt en reiselivskommune, etter etableringen av Bø Sommarland i 1985. Etableringen av Bø Sommarland var i stor grad et kommunalt næringsprosjekt i starten. I Bø har det vært en høy boligbyggingstakt, noe som har vært en betingelse for den høye nettoinnflyttingen. Kommunen er sterkt engasjert i sentrumsutvikling og har hatt et godt samarbeid med næringsliv og gårdeiere. På grunn av relativt høye boligpriser blir det bygget mange nye boliger for salg i kommunen. Den høye veksten har også ført til nyetableringer innen handel og servering. Utviklingen i Bø har kommet inn i en positiv spiral, på samme måte som vi kan se i kommuner som Frøya, Hitra, Lyngdal, Austevoll og Vikna.

Oppsummering

Når vi ser på de 18 distriktskommunene som har vært attraktive i en eller flere perioder, er det mange av disse som har blitt spesielt attraktive næringskommuner som følge av mer eller mindre tilfeldige heldige hendelser. Slike tilfeldige hendelser kan være at nye større bedrifter flytter til kommunen. Hadde vi sett på de aller minst attraktive kommunene for næringslivet, hadde vi sett at mange av disse har hatt samme type tilfeldige hendelser med motsatt fortegn, i form av nedleggelser og konkurser i større bedrifter. Flaks og tilfeldigheter spiller altså en stor rolle for kommunenes næringsattraktivitet. Det betyr slettes ikke at kommunens næringsutviklingsarbeid ikke er viktig, men at resultatene kan være lite synlige på kort sikt. Det betyr også at kommunens evne til å reagere for mer eller mindre tilfeldige hendelser blir viktig. Det gjelder å ha beredskap både ved flaks og beredskap for uhell. For mange av de attraktive kommunene vi har studert, finner vi hendelser og forklaringer langt tilbake i tid for perioden 2011-2017 som vi har studert. Det å skape en attraktiv kommune tar som regel lang tid og skjer svært sjelden som følge at kortsiktige satsinger.

Distriktskommunene er mer avhengig av næringsutviklingen i egen kommune enn sentrale kommuner. Det er fordi pendlingsmulighetene er langt dårligere i distriktskommunene enn i sentrale strøk. Likevel er distriktskommunenes bostedsattraktivitet viktig. Hvis næringslivet har medvind og vekst, er kommunens bostedsattraktivitet viktig for at de skal kunne rekruttere arbeidskraft. I de siste 10-12 årene har arbeidsinnvandring blitt viktig for distriktskommuner med arbeidsplassvekst. Mange av de suksessrike distriktskommunene er attraktive kommuner for folk fra andre land i Europa. Flere av de suksessrike distriktskommunene har tatt konsekvensene av dette og satset på arbeidsinnvandring og god integrering i mange år.

For distriktskommuner der næringslivet har arbeidsplassvekst må kommunene skape bostedsattraktivitet for at denne veksten skal gi samfunnsutvikling og befolkningsvekst. Samspillet mellom kommunen og næringslivet blir dermed svært viktig. Samspill mellom kommune og frivillig sektor er også viktig for å skape bostedsattraktivitet. Kommunens evne til å være en katalysator og mobilisere aktørene i lokalsamfunnet blir da viktigere enn å lage gode planer. Det krever at det er god tillit i mellom aktørene og særlig at kommunen selv har legitimitet og tillit i samfunnsutviklingen.

Hvordan skape en attraktiv kommune

De 18 kommunene har hatt svært ulike veier til sin attraktivitet. Historiene er helt forskjellige når det gjelder hva de har satset på, hvilke tiltak de har gjort, hvordan arbeidet er organisert, hvordan planene ser ut (eller om de har planer i det hele tatt) etc. Den forrige studien fra 2012 konkluderte med at den stedlige kulturen var viktigst for å forklare hvorfor noen lykkes. Etter denne nye studien tror vi fortsatt at den stedlige kulturen er det viktigste fellestrekket for attraktive kommuner.

Vi oppsummerer med hva som bør kjennetegne en utviklingskultur for å skape en attraktiv kommune:

- Kommunen kan ikke skape attraktivitet alene. Attraktivitet skapes i samspill mellom kommune, næringsliv, frivillig sektor og andre.

- Attraktivitetsforbedring krever stor innsats og tar lang tid. Det gjør at skippertak ikke fungerer godt. Kommunen må ha fokus på attraktivitet kontinuerlig over lang tid sammen med resten av samfunnet.

- Godt samspill mellom kommunen og de andre viktige samfunnsaktørene krever høy tillit. Kommunen har ansvar for å skape denne tilliten gjennom åpenhet, god dialog og vedvarende prosesser.

- Kommunen må ha evne til å reagere raskt og utnytte positive muligheter i næringslivet (ha beredskap for flaks),

- men bør som hovedstrategi arbeide langsiktig for å stimulere til vekst i det næringslivet de har i dag. Veksten i næringslivet kommer i de bransjene og i den typen næringsliv som kommunen har forutsetninger for og derfor stort sett i de bransjene som er der fra før. Det er lite fruktbart å ønske seg en annen næringsstruktur enn det en har.

- Kommunene må sikre seg at mangelfulle arealplaner og byggesaksbehandling ikke stopper investeringer i næringsliv eller boligbygging. Dette inngår også i å ha beredskap for flaks. Det må bygges nye boliger og næringsbygg i kommunen for at ikke bygningsmassen gradvis forringes.

1 Innledning

Denne rapporten er en oppfølging av studien «Suksessrike distriktskommuner» fra 2012 (Kobro et al. 2012), som Telemarksforsking utarbeidet på oppdrag fra Distriktssenteret. I den studien ble det identifisert 15 distriktskommuner som hadde hatt suksess når det gjaldt nærings- eller befolkningsutvikling. Dernest ble det gjennomført case-studier av disse 15 suksessrike distriktskommunene, og vi analyserte hva som kjennetegnet disse.

I denne rapporten har vi oppsummert resultatene av en ny studie, som i oppdragsbeskrivelsen har tre ulike deler:

- Hva har skjedd med de 15 suksessrike distriktskommunene fra 2012-studien?

- Hva har endret seg i de ytre faktorene og som er vesentlig for å forstå og forklare suksess for distriktskommuner?

- Hva kjennetegner de kommunene som har vært suksessrike i perioden etter den forrige studien?

Vi vil starte med del 2, der vi beskriver de ytre faktorene som er vesentlige for å forklare utviklingen i folketall og arbeidsplasser i distriktskommunene. Dette er en statistisk analyse basert på Telemarksforskings attraktivitetsmodell. Denne statistiske analysen ligger også til grunn for å identifisere hvilke distriktskommuner som har vært spesielt attraktive i denne perioden.

I neste kapittel går vi gjennom fem av de 15 suksessrike distriktskommunene fra 2012-studien. Vi har plukket ut fem spesielt interessante case blant de 15 i dette kapitlet. En beskrivelse av de 10 øvrige kommunene som var med i 2012-studien, har vi plassert sist i rapporten.

Dernest har vi et kapittel der vi undersøker tre spesielt suksessrike distriktskommuner i perioden 2011-2017, Gamvik, Aurland og Bø.

Til slutt oppsummerer vi og forsøker å trekke konklusjoner i det siste kapitlet

2 Drivkrefter og attraktivitet

- 2.1 Hva er distrikt?

- 2.2 Fødselsbalanse og flytting

- 2.3 Attraktivitetsmodellen – nettoflytting og bostedsattraktivitet

- 2.4 Attraktivitetsmodellen – arbeidsplassvekst i næringslivet

- 2.5 Statlige arbeidsplasser

- 2.6 Hva skaper sentraliseringen?

- 2.7 Samlet attraktivitet

De største byene og deres omland, det vil si sentrale strøk, har hatt sterkere vekst i folketall og arbeidsplasser enn kommuner i distriktene. Dette har ført til en sentralisering av befolkning og arbeidsplasser i flere tiår.

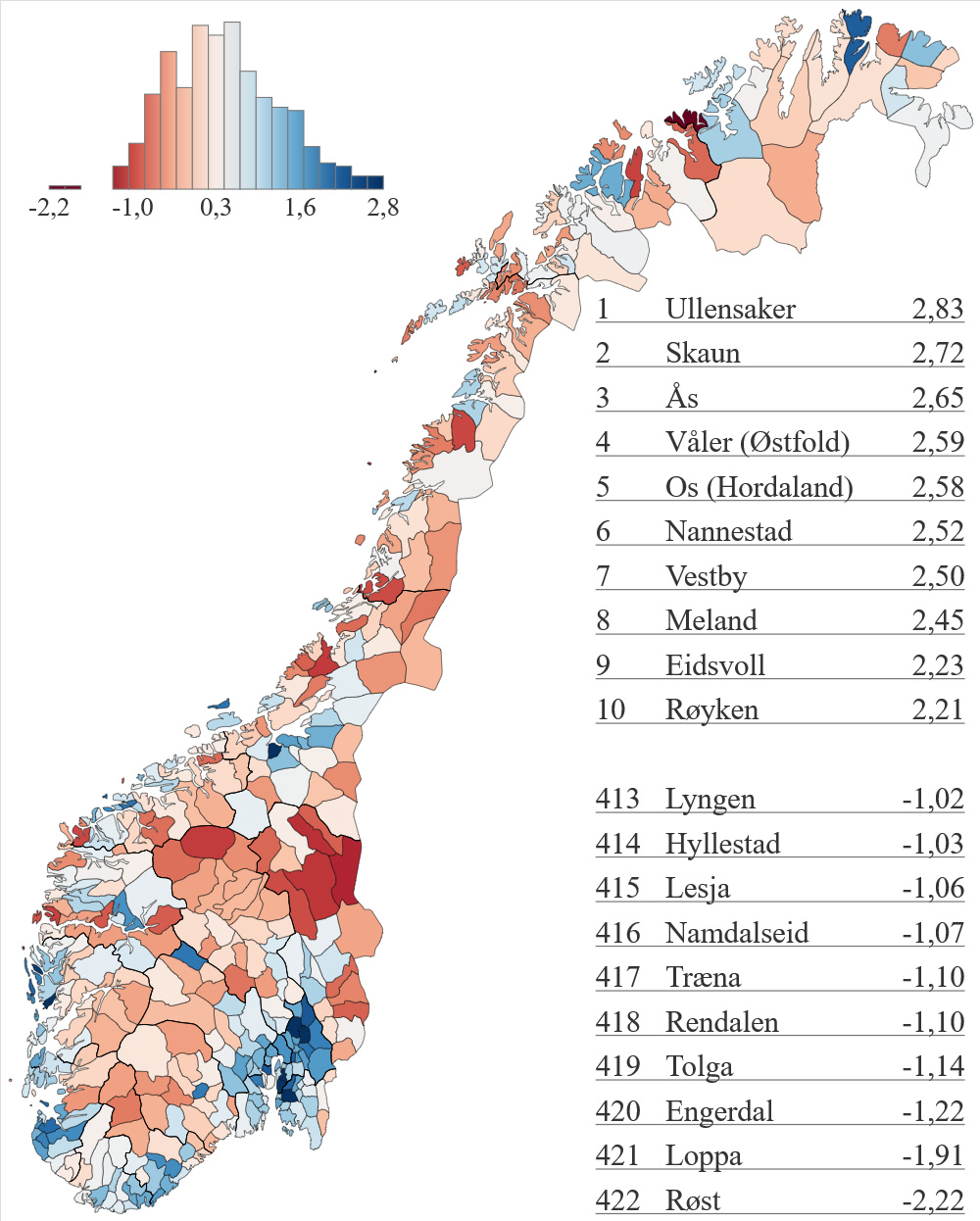

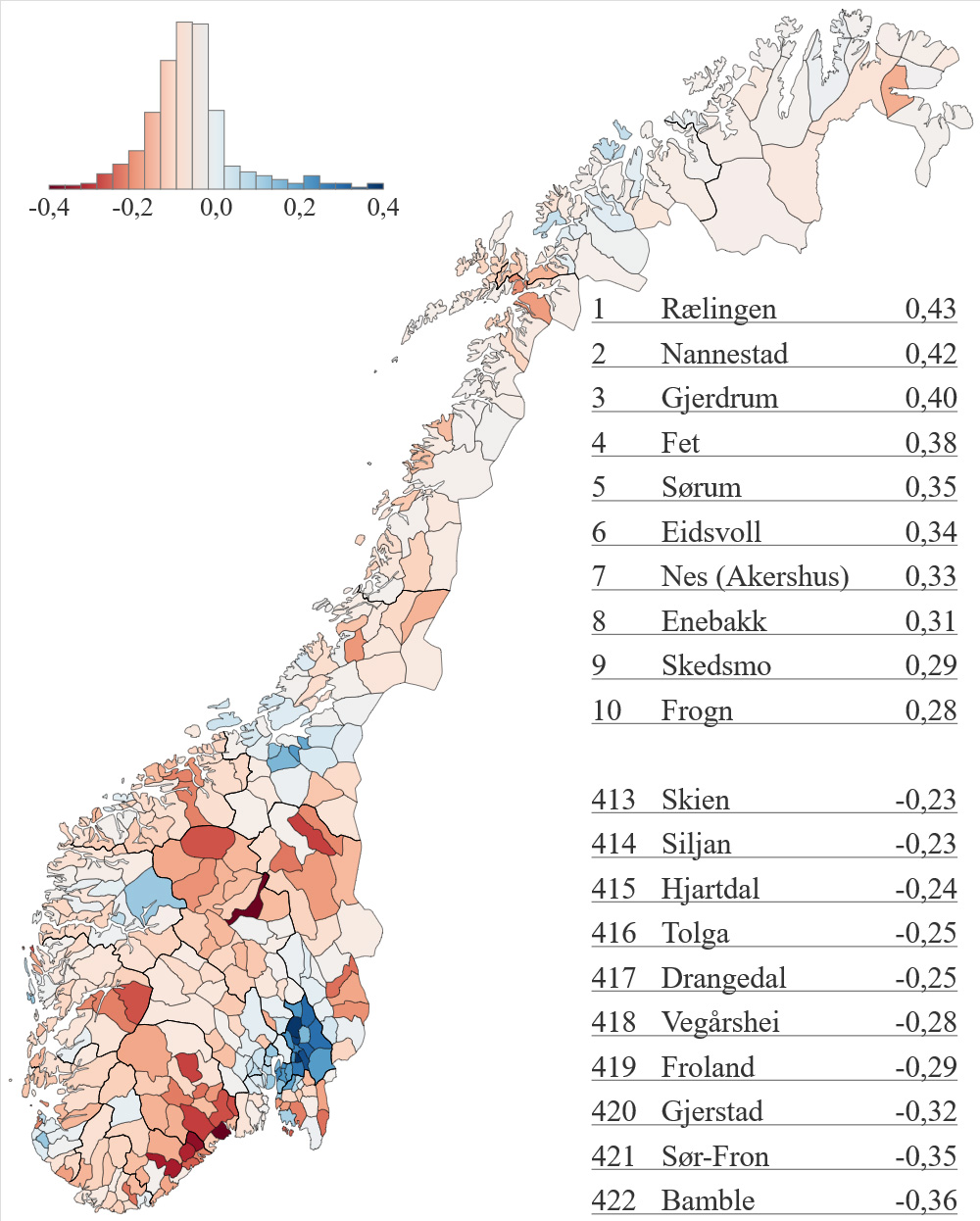

Vi kan se av kartet at kommuner med størst vekst de siste årene er konsentrert til områdene rundt de store byene. De ti kommunene med høyest befolkningsvekst ligger alle i nærheten av Oslo, Bergen eller Trondheim. De ti kommunene med størst nedgang er alle distriktskommuner. Sentraliseringsmønsteret er tydelig, men en kan se at det finnes unntak blant distriktskommunene.

Vi ønsker imidlertid å identifisere de drivkreftene og de mekanismene som skaper denne sentraliseringen. Dette skal vi gjøre med en generell modell som predikerer utviklingen i antall innbyggere og arbeidsplasser i kommunene ut fra et sett med strukturelle faktorer.

Disse strukturelle faktorene er forhold som kommunene ikke kan påvirke selv, men som påvirker utviklingen. De strukturelle faktorene vil da bestemme hva som er forventet, eller normal, utvikling i hver enkelt kommune.

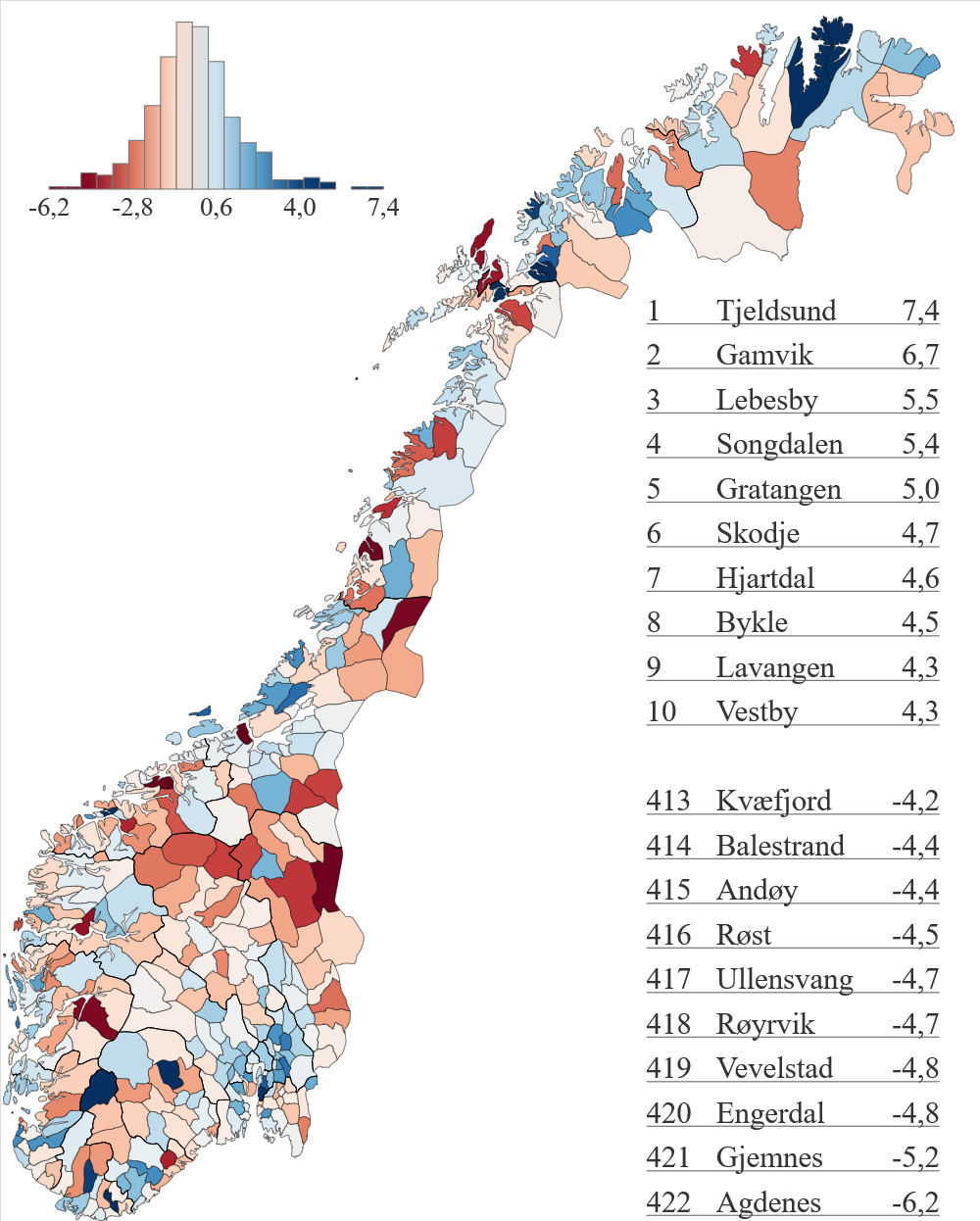

Figur 1: Befolkningsvekst i kommunene i perioden fra 2011 til 2018. I tabellen er den gjennomsnittlige årlige veksten i befolkningen angitt for de ti kommunene med høyest og lavest befolkningsvekst. Befolkningsstatistikk fra SSB, bearbeidet at Telemarksforsking.

Det å ha en modell som forteller hva som er forventet vekst, er svært nyttig. Vi kan da sammenlikne denne forventede veksten med den faktiske. Da vil vi kunne identifisere kommuner som har oppnådd sterkere vekst enn forventet ut fra deres egne vekstbetingelser. Dette er kommuner som har vært attraktive, eller suksessfulle. Ett blikk på kartet gir et hint om hvilke kommuner det kan være snakk om. Det er de blå kommunene i områder som er dominert av røde. De som er kjent med Norges geografi kan se at Gamvik, Hemsedal, Bø og Hitra er slike kommuner.

Modellen, som vi skal beskrive i mer detalj i løpet av dette kapitlet, bestemmer hva som er forventet vekst i en kommune. Mange kommuner har imidlertid oppnådd langt sterkere vekst enn den forventede. Siden vi ikke har noen strukturelle, eller ytre, forklaringer til denne veksten, antar vi at denne veksten skyldes forhold internt i kommunen. Hva er det som gjør at noen kommuner oppnår sterkere vekst enn «normalt»? Dette er det store spørsmålet vi ønsker å gi svar på i denne rapporten. Men først skal vi redegjøre for hvordan vi beregner den forventede veksten og gjennom dette identifisere kommuner som har hatt overraskende vekst i forhold til sine egne strukturelle vekstbetingelser. Modellene har grunnlag i en metodikk som er utviklet over mange år og grundig beskrevet i boken Hvorfor vokser steder? (Vareide 2018a)

2.1 Hva er distrikt?

Definisjonen på hva som er distrikt og hva som er sentralt, har variert, alt ettersom hvilket formål som ligger til grunn for definisjonen. Den i praksis viktigste definisjonen er nok den som ligger til grunn for myndighetenes fastsettelse av økonomiske virkemidler og som brukes i det kommunale inntektssystemet. Denne definisjonen får dermed direkte økonomisk betydning for kommunene.

I løpet av de siste to årene har definisjonene av distrikt blitt forandret igjen. SSB har laget en ny sentralitetsindeks (Høydahl 2017) og KMD har laget en ny distriktsindeks (Kommunal- og moderniseringsdepartementet 2018).

SSBs sentralitetsindeks for kommuner er en indeks basert på bare to indikatorer. Den første er antall arbeidsplasser som kan nås fra kommunen. Her har SSB gradert arbeidsplassene etter reisetid, slik at arbeidsplasser som nås innen 20 minutters reisetid teller mer enn arbeidsplasser som ligger 40, 60 eller 90 minutter unna. Denne indikatoren sier altså noe om hvor mange jobbmuligheter en innbygger i kommunen har. Den andre indikatoren er tilgang på tjenestetilbud. Her er også tilbudene gradert etter avstand. Den indikatoren forteller dermed hvor lett det er å nå ulike tjenestetilbud fra den aktuelle kommunen. SSBs definisjon på sentralitet er dermed: At en kan nå mange jobber og mange tjenestetilbud i eller med kort reisetid fra kommunen. Definisjonen på distrikt blir da at en når få jobber og tjenestetilbud innenfor en rimelig avstand fra kommunen.

I KMDs distriktsindeks er SSBs sentralitetsindeks en av tre indikatorer. Den andre indikatoren er befolkningsvekst siste ti år og den tredje indikatoren er sysselsettingsvekst siste ti år. Sysselsetting er da «sysselsetting etter arbeidssted», det vil si hvor mange arbeidsplasser som finnes i kommunen, uavhengig av om det pendles inn til disse arbeidsplassene fra andre kommuner. Sysselsetting kan også bety «sysselsetting etter bosted», og betyr da hvor mange innbyggere i kommunen som faktisk har jobb, enten de jobber i egen kommune eller pendler ut av kommunen.

I KMDs distriktsindeks blir altså definisjonen av en distriktskommune at det er en kommune hvor en kan nå få arbeidsplasser og tjenestetilbud innenfor kort reisetid og at kommunen samtidig har nedgang i befolkning og arbeidsplasser i kommunen.

I KMDs distriktsindeks er begrepet «suksessrik distriktskommune» en selvmotsigelse, hvis suksessrik betyr å oppnå vekst i befolkning og arbeidsplasser. Kommuner med høy vekst i befolkning og arbeidsplasser vil rykke opp i rangeringen og bli definert som «mindre distrikt». Sentrale kommuner (etter SSBs sentralitetsindeks) vil kunne bli distrikt dersom de har stor nok nedgang i befolkning og arbeidsplasser. Dette er naturligvis KMD fullt klar over. Et viktig formål med distriktsindeksen er at den skal brukes i det kommunale inntektssystemet. Da er det relevant å bruke vekst i befolkning og sysselsetting, fordi kommuner med stor nedgang kan ha behov for mere midler for å kompensere for denne nedgangen.

Til vårt formål, som er å identifisere suksessrike distriktskommuner, vil KMDs distriktsindeks ikke være brukbar. Vi er ute etter kommuner som blir definert som lite sentrale etter SSBs sentralitetsindeks, men som likevel klarer å oppnå vekst i befolkning og sysselsetting.

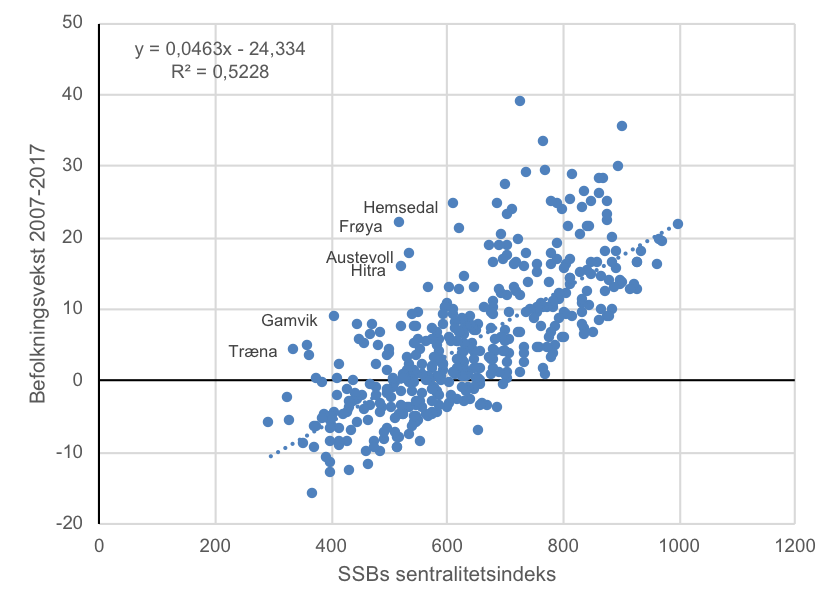

Vi kan illustrere dette med nettopp å bruke data fra KMDs distriktsindeks.

Figur 2: Kommunene i Norge (2018-inndeling) ordnet etter deres verdi på SSBs sentralitetsindeks og befolkningsveksten 2007-2017.

Figuren forteller flere ting:

For det første har ingen av de 144 mest sentrale kommunene hatt nedgang i befolkningen de siste ti årene. Alle de 133 kommunene som har hatt befolkningsnedgang i denne perioden, er blant de 278 minst sentrale kommunene. Det er altså en sterk positiv samvariasjon mellom sentralitet og befolkningsutvikling.

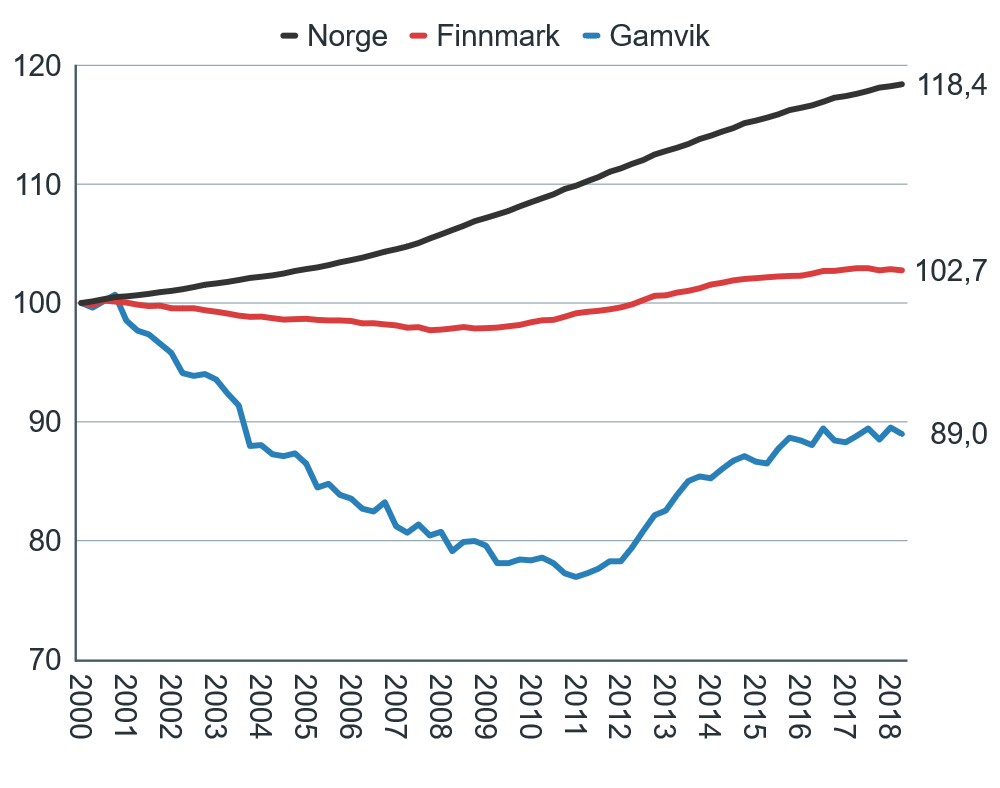

Det er enkelte uteliggere blant kommunene med lav sentralitet. Det er kommuner som, som til tross for at de er lite sentrale, har oppnådd befolkningsvekst i denne perioden. Vi har satt inn navnene til disse kommunene i diagrammet. Hemsedal, Frøya, Austevoll, Hitra og Træna er blant disse. De er alle med blant de 15 suksessrike distriktskommunene fra studien i 2012. Gamvik vil være blant tre nye suksessrike distriktskommuner vi skal se nærmere på i denne studien.

Når vi ser den sterke sammenhengen mellom sentralitet og befolkningsvekst, kunne det være fristende å bare se på disse to faktorene. Da kunne vi definere kommuner som har høyere vekst enn forventet ut fra sin sentralitet, til å være suksessfulle. Men gjennom å ha en modell med flere variabler enn sentralitet, vil vi for det første kunne ha en mer treffsikker modell, og for det andre vil vi kunne få fram mer kunnskap om drivkrefter og sammenhenger.

2.2 Fødselsbalanse og flytting

Befolkningsendringen i en kommune er summen av fødselsbalansen og nettoflyttingen. Fødselsbalansen, det vil si antall fødte fratrukket antall døde, påvirkes i stor grad av befolkningens fordeling på alder og kjønn. Hvis det er en stor andel eldre i befolkningen, vil det bli flere døde. Hvis der er lav andel kvinner i fruktbar alder, blir det færre fødte. Aldersfordelingen vil derfor i stor grad bestemme fødselsbalansen. Hvis vi skal se på utviklingen i en bestemt periode, vil fødselsbalansen i stor grad bli bestemt av hvordan aldersfordelingen var i begynnelsen av perioden.

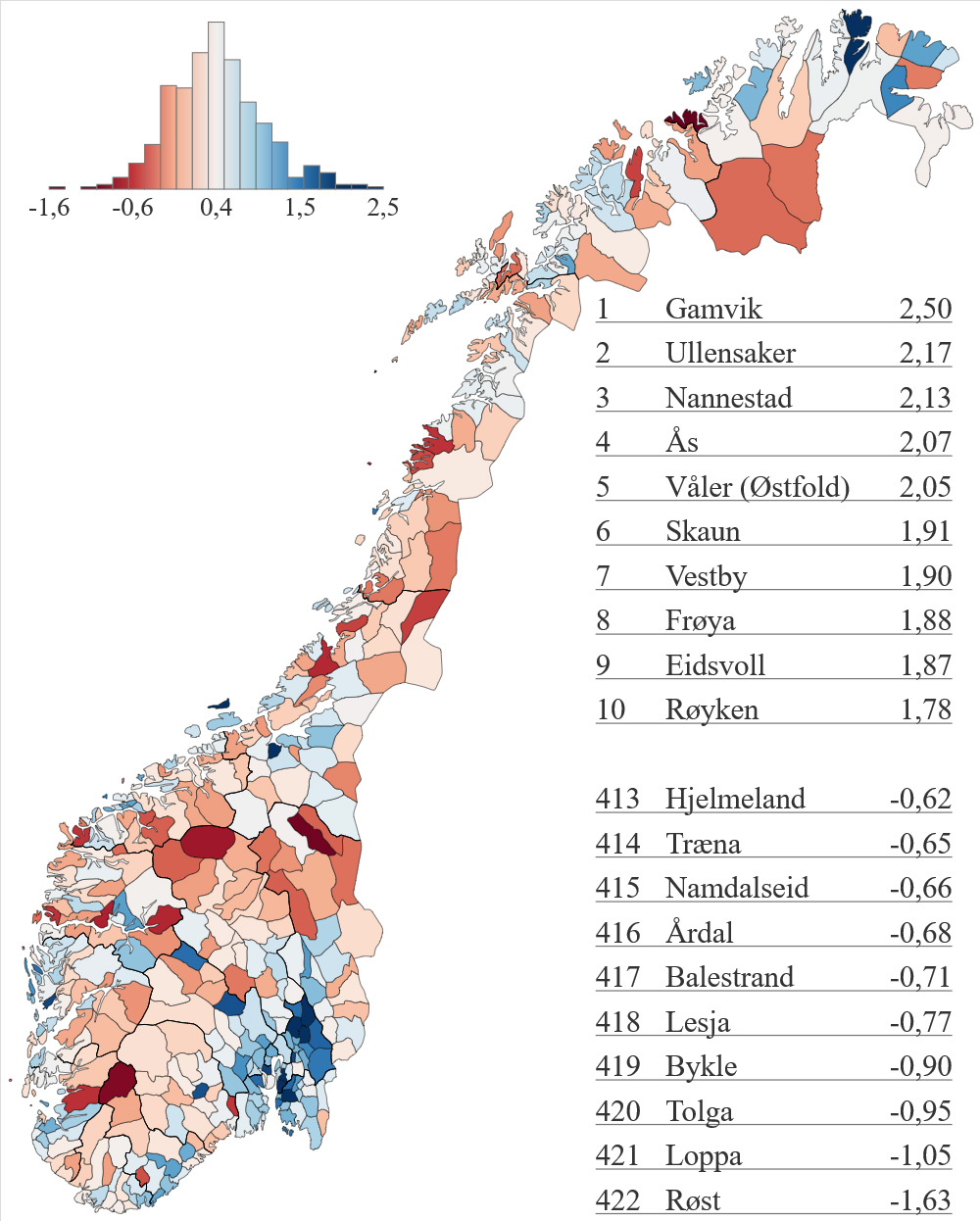

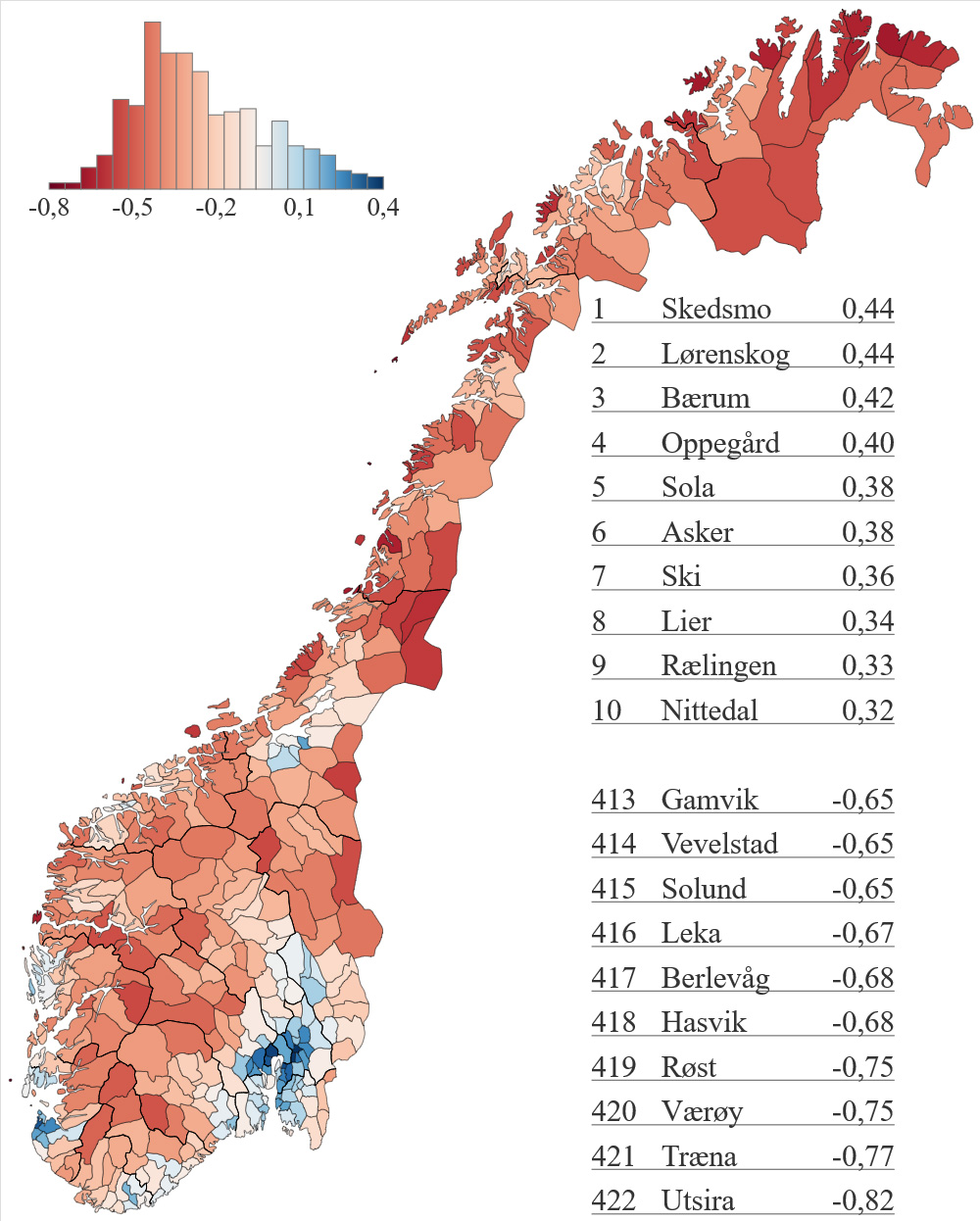

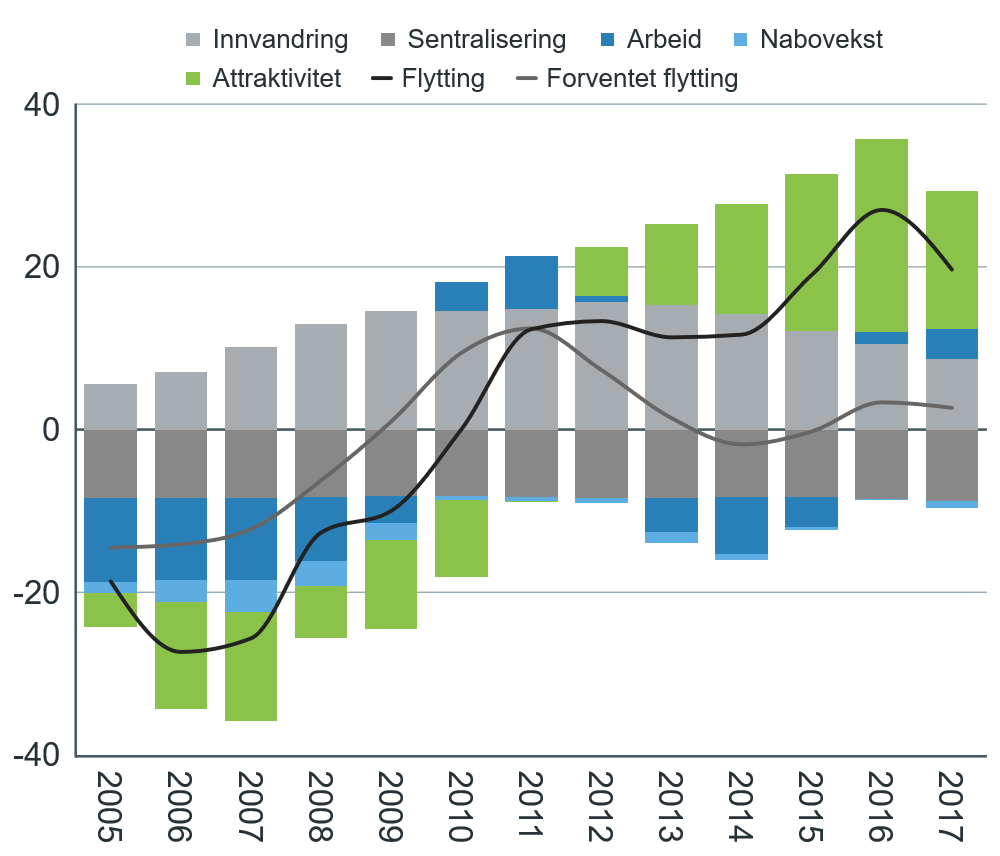

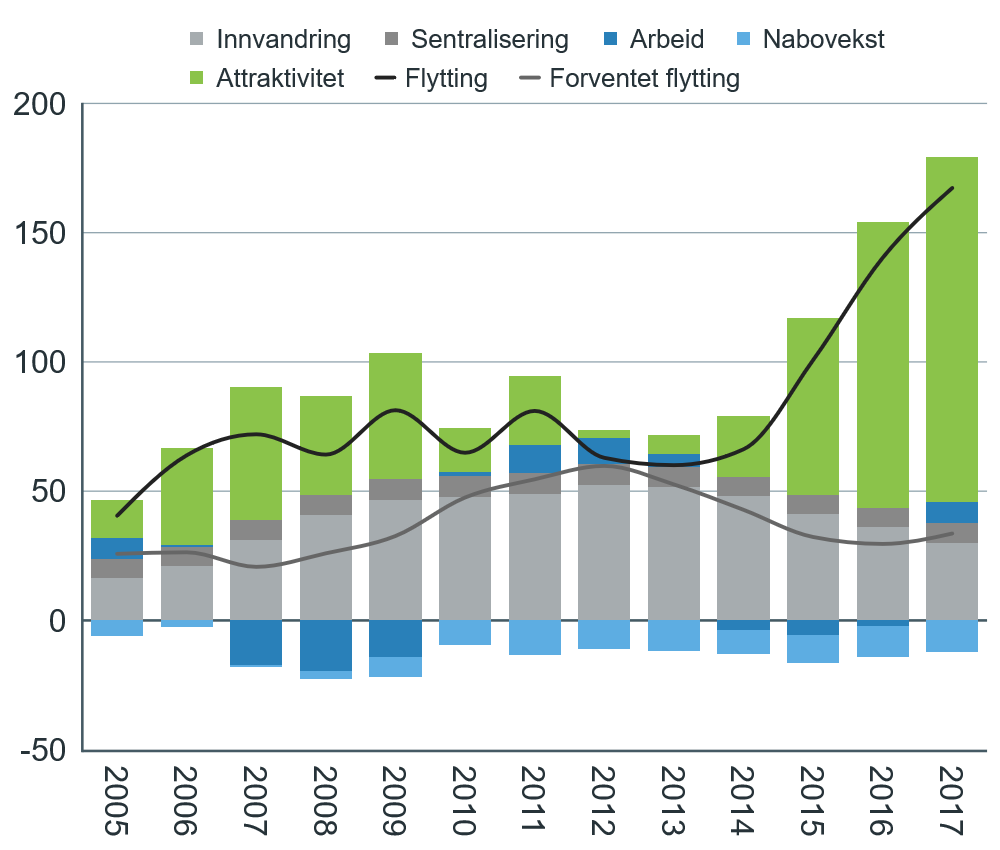

Figur 3: Gjennomsnittlig nettoflytting i prosent av folketallet i perioden 2011-2017. Befolkningsstatistikk fra SSB, bearbeidet at Telemarksforsking.

Aldersfordelingen blir påvirket av nettoflyttingen. Unge flytter i langt større grad enn eldre. Kommuner som har netto innflytting, vil derfor få en yngre befolkning og forbedre sin fødselsbalanse. Kommuner med netto utflytting vil sitte igjen med en større andel eldre og en mindre andel kvinner i fruktbar alder og dermed få en mer negativ fødselsbalanse. Det er noen få kommuner, som Hvaler og Tjøme, som har en viss innflytting av eldre. Det er også regionale forskjeller i fruktbarhet. Men hovedregelen er at en kommunes fødselsbalanse bestemmes av nettoflyttingen til kommunen i tiårene forut for den perioden vi ser på. Hvis vi skal se på befolkningsutviklingen i perioden 2011-2018, vil fødselsbalansen i liten grad bli endret som følge av forhold i denne perioden, men være bestemt av nettoflyttingen i tiårene forut for 2011.

Det betyr at det er flyttetallene i perioden som er interessant å studere. Fødselsbalansen er i stor grad forutbestemt av alders- og kjønnsfordelingen forut for perioden. Nettoflyttingen er i langt mindre grad forutbestemt og vil derfor kunne påvirkes i den aktuelle perioden.

I kartet ser vi de ti kommunene med henholdsvis lavest og høyst nettoflytting i forhold til folketallet i årene 2011-2017. Nå kan vi se at distriktskommuner som Gamvik og Frøya har kommet med blant de ti kommunene med høyest netto innflytting. Kommuner som Bø, Flå og Hemsedal har også hatt svært høy netto innflytting i denne perioden og er rangert som henholdsvis nummer 13, 14 og 19 av 422 kommuner.

Nå har vi resonnert oss til at nettoflyttingen er mer interessant å studere enn befolkningsendringene og vist hovedtrekkene i nettoflyttingen. Vi skal nå introdusere en modell som forklarer nettoflyttingen til kommunene.

2.3 Attraktivitetsmodellen – nettoflytting og bostedsattraktivitet

Et attraktivt bosted har egenskaper som gjør at innbyggerne trives og ønsker å bli i kommunen samtidig som at det er attraktivt å flytte dit. Et attraktivt bosted vil derfor har bedre nettoflytting enn et mindre attraktivt bosted. Det er en del faktorer som påvirker kommunenes nettoflytting, men som vi ikke ønsker å definere som en del av bostedsattraktiviteten. Vekst i arbeidsplasser er en av disse. Kommuner som har vekst å antall arbeidsplasser i næringslivet, vil få bedre nettoflytting. Men vi ønsker å se spesielt på denne type vekst i forbindelse med analyser av næringsattraktivitet senere. Kommunenes sentralitet har også direkte betydning for nettoflyttingen, men vi ønsker et attraktivitetsmål som er uavhengig av kommunenes sentralitet. Norges innvandring påvirker også nettoflyttingen til kommunene. Det vi ønsker at bostedsattraktiviteten skal vise, kan formuleres slik:

Gitt kommunens arbeidsplassvekst, sentralitet og Norges innvandring i perioden, er nettoflyttingen til kommunen bedre eller dårligere enn forventet?

Dersom nettoflyttingen er bedre enn forventet, vil vi lete etter egenskaper og kvaliteter i kommunen som har skapt denne ekstra innflyttingen.

For å måle bostedsattraktiviteten til en kommune trenger vi derfor en modell som kan svare på hva som er forventet nettoflytting.

Forventet nettoflytting til en kommune i et bestemt år kan beregnes ut fra fire variabler:

- Norges innvandring i det aktuelle året

- Arbeidsplassvekst i egen kommune de tre siste årene

- Arbeidsplassvekst i kommuner som det pendles til de tre siste årene

- Kommunens sentralitet

Den første variabelen, Norges innvandring, er lik for alle kommuner innenfor en bestemt tidsperiode, men varierer fra periode til periode. I år med høy nettoinnvandring til Norge forventer vi høyere netto innflytting til alle kommuner enn i år med lav innvandring. Arbeidsplassveksten påvirker nettoflyttingen direkte, både i samme år og i de påfølgende årene. Kommunens sentralitet påvirker også nettoflyttingen til kommunene. Alt annet likt, vil sentrale kommuner har bedre nettoflytting enn mindre sentrale kommuner.

Vi skal nå vise hvordan disse forholdene har påvirket flyttetallene til kommunene de siste årene, hva som er forventet nettoflytting til kommunene og til slutt hvilke kommuner som har hatt høyest bostedsattraktivitet.

2.3.1 Arbeidsplassvekstens betydning for flytting

Arbeidsplassveksten påvirker nettoflyttingen til kommunene. Hvis en kommune har høyere arbeidsplassvekst i egen kommune enn landsgjennomsnittet, vil nettoflyttingen bli påvirket positivt. Samtidig vil arbeidsplassvekst i kommuner som befolkningen pendler til, ha samme positive effekt på nettoflyttingen. Arbeidsplassveksten i ett år påvirker nettoflyttingen både samme år og de neste årene. Effekten av arbeidsplassvekst avtar etter hvert og etter tre år er den neglisjerbar.

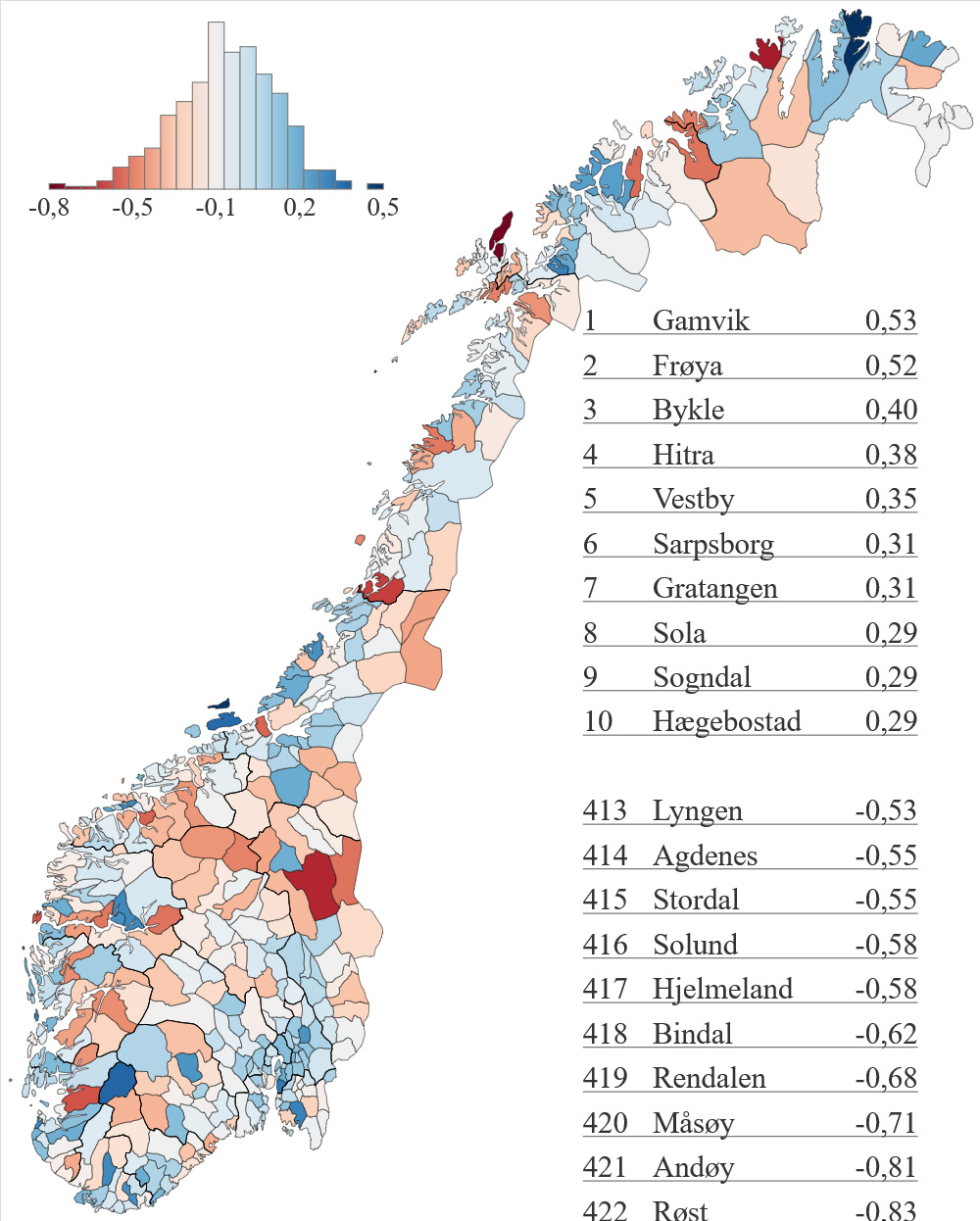

Figur 4: Effekt på nettoflyttingen på grunn av arbeidsplassvekst i egen kom-mune i perioden 2011-2017. Tallene viser årlig bidrag til nettoflytting i pro-sent av folketallet.

I kartet til høyre har vi illustrert hvordan arbeidsplassveksten i egen kommune har påvirket nettoflyttingen til kommunene i perioden 2011 til 2017. Det er ikke noe sterkt mønster når det gjelder sentrum-periferi. Mange av de ti kommunene som har hatt sterk arbeidsplassvekst, er lokalisert i periferien, som Gamvik, Frøya, Bykle, Hitra, Gratangen, Sogndal og Hægebostad. Det er bare tre utpregede sentrale kommuner blant disse ti, Vestby, Sola og Sarpsborg.

Alle de ti kommunene som har fått påvirket nettoflyttingen mest negativt, er lokalisert i distriktene.

Siden distriktskommunene er små, vil det lett bli store prosentvis utslag i arbeidsplassveksten. Derfor vil distriktskommunene dominere blant de som har aller størst eller aller minst vekst. Distriktskommunene blir også sterkest påvirket av arbeidsplassvekst i egen kommune, fordi de i mindre grad pendler til andre kommuner. De mest sentrale kommunene har mye større andel som pendler til andre kommuner. Derfor vil de sentrale kommunene i større grad bli påvirket av arbeidsplassvekst i nabokommuner og i mindre grad arbeidsplassvekst i egen kommune.

2.3.2 Arbeidsplassveksten i nabokommuner

Figur 5: Effekt på nettoflyttingen på grunn av arbeidsplassvekst i kommuner det pendles til i perioden 2011-2017. Tallene viser årlig bidrag til nettoflyt-ting i prosent av folketallet.

I kartet til høyre har vi vist hvordan nettoflyttingen blir påvirket av arbeidsplassveksten i nabokommuner, eller mer presist: kommuner hvor befolkningen pendler til.

I perioden 2011 til 2017 har denne faktoren virket sentraliserende, i den forstand at kommunene nær Oslo har fått drevet opp nettoflyttingen betydelig. Alle de ti kommunene med størst positiv bidrag er lokalisert i Akershus.

Blant de ti kommunene med størst negativt bidrag finner vi fem kommuner i Telemark. Ikke alle disse er distriktskommuner. Skien, Siljan og Bamble er forholdsvis sentrale kommuner.

For at arbeidsplassveksten i nabokommuner skal få stor betydning, må kommunen ha en betydelig pendling til nabokommunene. Dersom det er en liten andel som pendler, vil arbeidsplassveksten i nabokommunene ha forholdvis liten betydning. Mange av kommunene i distriktene har liten pendling til andre kommuner. Det gjelder spesielt kommunene i de tre nordligste fylkene. Derfor blir også effektene av naboveksten ganske svak i Nord-Norge.

Effekten av naboveksten blir stor dersom alle kommunene i omlandet har svak arbeidsplassutvikling og sterk dersom alle kommunene har sterk arbeidsplassvekst.

De regionale mønstrene når det gjelder nabovekst varierer mye etter hvilken tidsperiode vi ser på. Mellom 2000 og 2014 hadde kommunene i Vest-Agder, Rogaland og Hordaland et betydelig positivt bidrag fra naboveksten. Da var det vekst i oljenæringene, som disse fylkene hadde mye av. Fra 2001 til 2004 ble kommunene i Akershus sterkt negativ påvirket av naboveksten fordi Oslo hadde en svak arbeidsplassutvikling i denne perioden, blant annet som følge av sterk nedgang i IT-næringene (dot-com-krisa).

2.3.3 Sentralitet og flytting

Sentraliteten til kommunene synes å påvirke flyttestrømmene direkte. Det vil si at det er en klar tendens til at folk flytter fra distriktskommuner til sentrale kommuner selv om arbeidsplassveksten er den samme. En sentralt lokalisert kommune vil sannsynligvis få høyere nettoinnflytting enn en distriktskommune selv om arbeidsplassveksten er den samme.

Figur 6: Effekt på nettoflyttingen fra sentralitet 2011-2017. Tallene viser årlig bidrag til nettoflytting i prosent av folketallet.

I kartet kan vi se hvordan kommunens sentralitet påvirker nettoflyttingen.

Kartet er kalibrert slik at kommuner som «tjener» på sin lokalisering i den forstand at lokaliseringen tilsier ekstra innflytting, er blå. Kommunene som taper innbyggere på grunn av lav sentralitet, er røde. Det er et mindretall av kommuner som får ekstra innflytting på grunn av sin sentralitet. Mange av disse er lokalisert i Osloregionen.

Skedsmo og Lørenskog har høyest sentralitet og kan forventes å få en ekstra årlig innflytting tilsvarende 0,44 prosent av folketallet. De ti minst sentrale kommunene kan forventes å tape mellom 0,65 og 0,82 prosent av folketallet hvert år på grunn av ekstra nettoutflytting.

Sentralitetseffekten virker uavhengig av arbeidsplassveksten. Den viser hva som er forventet innflytting til kommunene dersom arbeidsplassveksten er den samme i alle kommunene og hvis det ikke er netto innvandring til Norge.

2.3.4 Forventet nettoflytting

Forventet nettoflytting til en kommune i en bestemt periode vil være summen av bidraget fra de fire faktorene: Nasjonal innvandring, arbeidsplassvekst i egen kommune og i kommuner det pendles til og kommunens sentralitet.

Som vi har sett, virker bidraget fra nasjonal innvandring og arbeidsplassvekst i egen kommune i liten grad sentraliserende, mens bidraget fra vekst i nabokommuner og sentralitet virker sterkt sentraliserende. Summen av disse faktorene vil da bli et ganske sterkt sentraliserende flyttemønster.

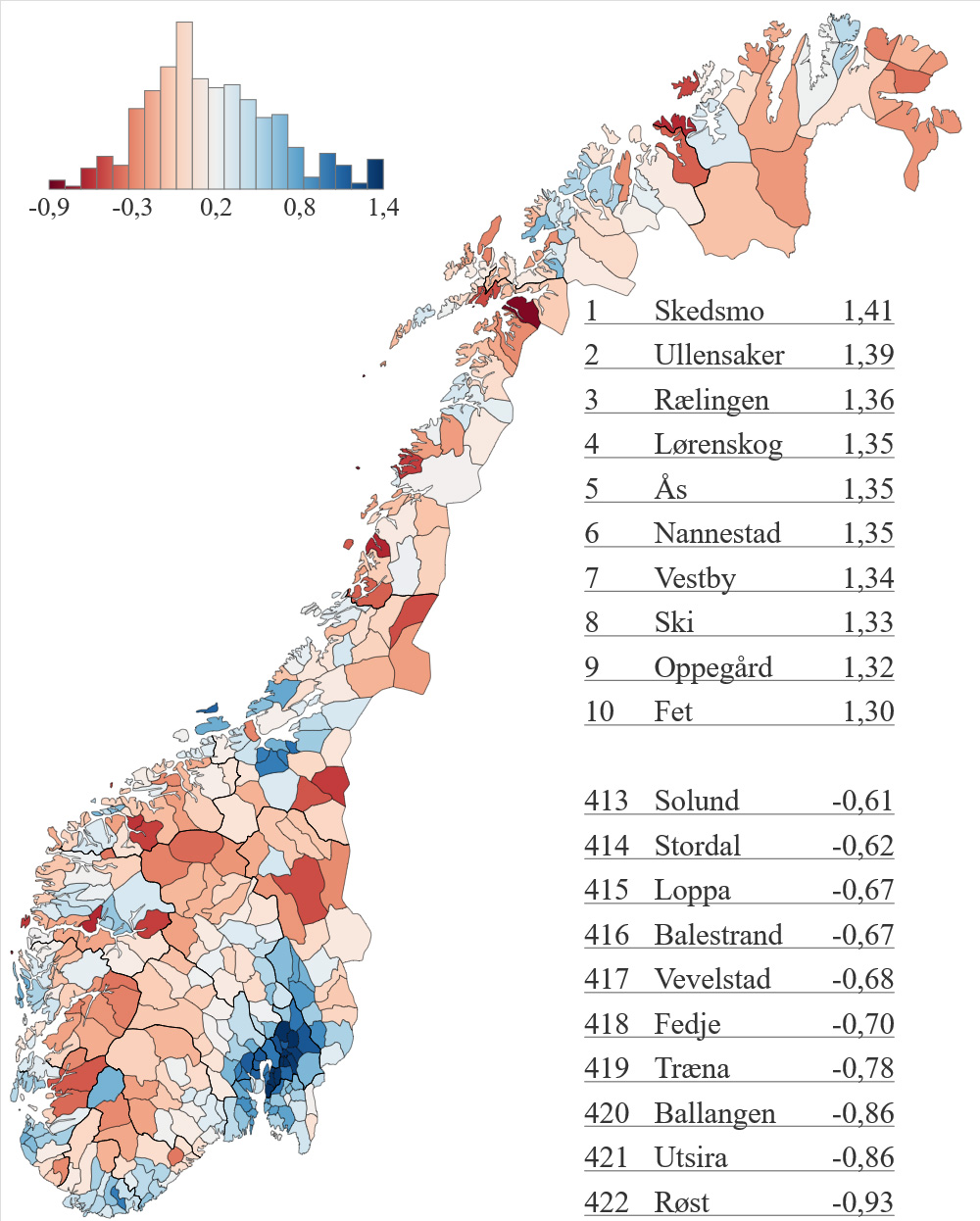

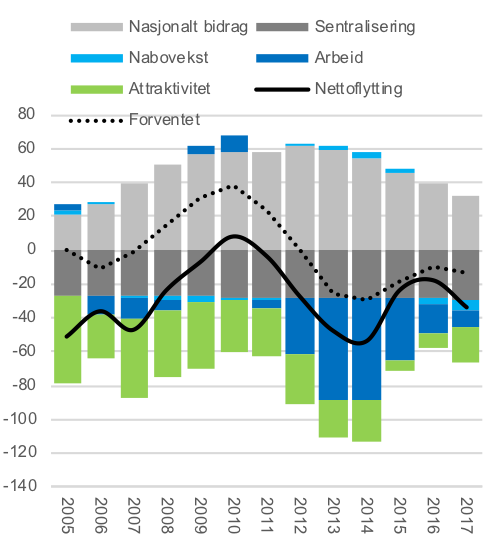

Figur 7: Forventet årlig nettoflytting i prosent av folketallet i perioden 2011-2017.

Vi kan se forventet nettoflytting i kommunene i perioden 2011-2017 i kartet. Kommunene på det sentrale Østlandsområdet er forventet å få sterk innflytting. Alle de ti kommunene med høyest forventet innflytting er lokalisert i Akershus. Det er også forventet innflytting til Kristiansand, Stavanger og Trondheim og deres nabokommuner.

Det fleste typiske distriktskommunene har forventet utflytting, men ikke alle. Noen distriktskommuner har forventet innflytting på grunn av at de har oppnådd høy arbeidsplassvekst i egen kommune.

Vi så tidligere at distriktskommuner som Gamvik, Frøya, Hitra og Bykle hadde det sterkeste bidraget til innflytting fra arbeidsplassutviklingen. De har dermed hatt en forventet innflytting i denne perioden på grunn av høy arbeidsplassvekst.

Når vi beregner arbeidsplassutviklingens effekt på flyttingen, tar vi med både offentlige og private arbeidsplasser. Arbeidsplassveksten i disse fire kommunene er imidlertid drevet fram av sterk arbeidsplassvekst i næringslivet. Det finnes dermed eksempler på distriktskommuner som har oppnådd innflytting og befolkningsvekst gjennom å skape arbeidsplassvekst i næringslivet. Det skal vi se nærmere på senere, når vi skal analysere næringsutviklingen. Først skal vi se på bostedsattraktiviteten til kommunene.

2.3.5 Bostedsattraktivitet

Bostedsattraktivitet handler om at en kommune kan trekke til seg mer innflytting enn forventet ut fra de strukturelle betingelsene og arbeidsplassveksten. En distriktskommune med lav arbeidsplassvekst vil da kunne være en attraktiv bostedskommune selv om det er netto utflytting, hvis det er mindre utflytting enn forventet. Vi måler da bostedsattraktiviteten gjennom differansen mellom faktisk nettoflytting og forventet nettoflytting.

Figur 8: Bostedsattraktivitet, målt ved gjennomsnittlig differanse mellom faktisk og forventet nettoflytting i perioden 2011-2017.

I kartet kan vi se hvilke kommuner som hadde høyest og lavest bostedsattraktivitet i perioden 2011 til 2017.

Kommunene Gamvik, Flå og Hemsedal har hatt høyest bostedsattraktivitet av kommunene i Norge i denne perioden.

Kartet over bostedsattraktivitet viser ingen regionale mønstre. De finnes attraktive og lite attraktive bostedskommuner i alle landsdeler. De regionale mønstrene er tydelige når det gjelder de strukturelle drivkreftene, men disse strukturelle drivkreftene er eliminert når vi måler bostedsattraktiviteten.

2.4 Attraktivitetsmodellen – arbeidsplassvekst i næringslivet

Arbeidsplasser kan være i offentlig eller privat sektor (næringslivet). Kommuner som ønsker å stimulere til arbeidsplassvekst i sin kommune, forsøker på ulike måter å drive opp veksten i næringslivet. En vellykket lokal næringspolitikk vil da føre til at arbeidsplassveksten blir sterkere enn den ellers ville blitt.

Figur 9: Gjennomsnittlig årlig arbeidsplassvekst, prosent, i næringslivet i perioden 2011-2017. Registerbasert sysselsettingsstatistikk, etter arbeidssted, fra SSB, bear-beidet av Telemarksforsking.

Den faktiske arbeidsplassveksten i næringslivet i perioden 2011 til 2017 er vist i kartet.

Arbeidsplassutviklingen i næringslivet er overraskende lite sentralisert. Distriktskommunene er godt representert blant kommuner med sterkest arbeidsplassvekst i næringslivet. Distriktskommunene fyller imidlertid også hele lista over kommuner med størst nedgang. Kommunene på det sentrale Østlandet har i stor grad over gjennomsnittlig arbeidsplassvekst i næringslivet. Det er nok en viss tendens til at kommuners sentralitet påvirker veksten i næringslivet positivt, men denne tendensen er langt svakere enn hva vi fant for flyttemønstre og befolkningsvekst.

Kommuner har imidlertid ulike forutsetninger for å skape arbeidsplassvekst, eller for å si det med andre ord: De strukturelle betingelsene for vekst i næringslivet er forskjellige. Det er derfor interessant å identifisere de strukturelle betingelsene for vekst i næringslivet slik at vi har et tall for forventet arbeidsplassvekst i næringslivet. Vi skal derfor gjøre rede for de strukturelle betingelsene vi har avdekket, for å delvis forklare variasjonene i arbeidsplassutviklingen i næringslivet

2.4.1 Befolkningseffekten

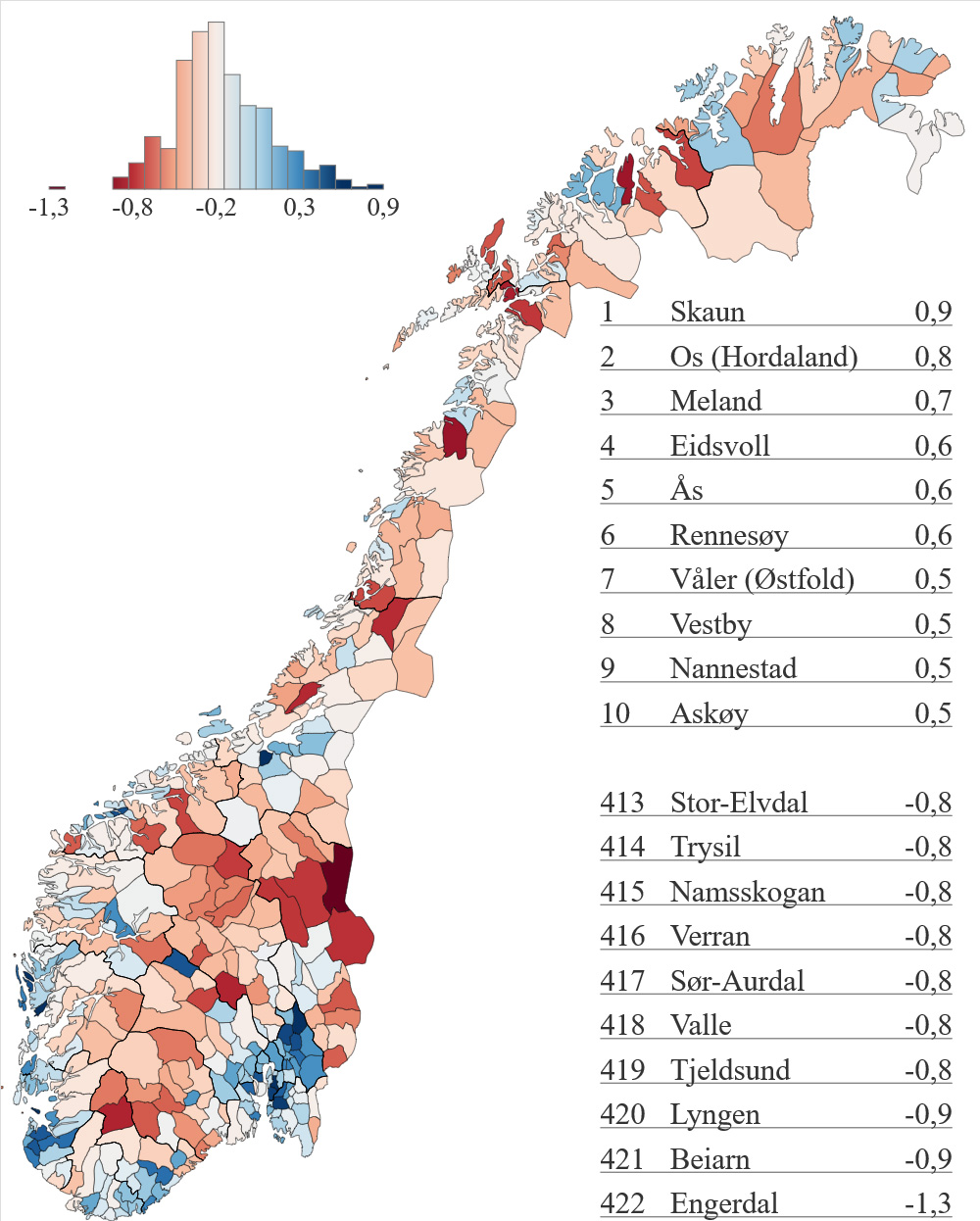

Kommuner som har høyere befolkningsvekst enn gjennomsnittet, får stimulert arbeidsplassveksten i næringslivet. Befolkningsveksten gir høyere lokal etterspørsel til bedrifter som har et lokalt marked, som butikker, personlige tjenester og bygg og anlegg. Denne effekten har vi beregnet i kartet under.

Figur 10: Befolkningsvekstens effekt på arbeidsplassveksten i privat sektor, prosentvis årlig vekst, i perioden 2011-2017.

Befolkningseffekten virker sentraliserende. De kommunene som har størst positiv befolkningseffekt, er alle lokalisert i nærheten av Oslo, Bergen, Stavanger eller Trondheim.

For Skaun, som har høyest positiv befolkningseffekt, har arbeidsplassveksten i næringslivet blitt økt med 0,9 prosentpoeng hvert år i denne perioden. Engerdal, som har størst negativ befolkningseffekt, har fått redusert arbeidsplassveksten med 1,3 prosentpoeng årlig i den samme perioden.

Vi så i forrige kapittel at det er sterke sentraliseringsmekanismer som påvirker flyttestrømmene. Det sentraliserende bosettingsmønsteret smitter over på næringsutviklingen gjennom at sentrale kommuner får stimulert etterspørselen til bedrifter mer et lokalt marked.

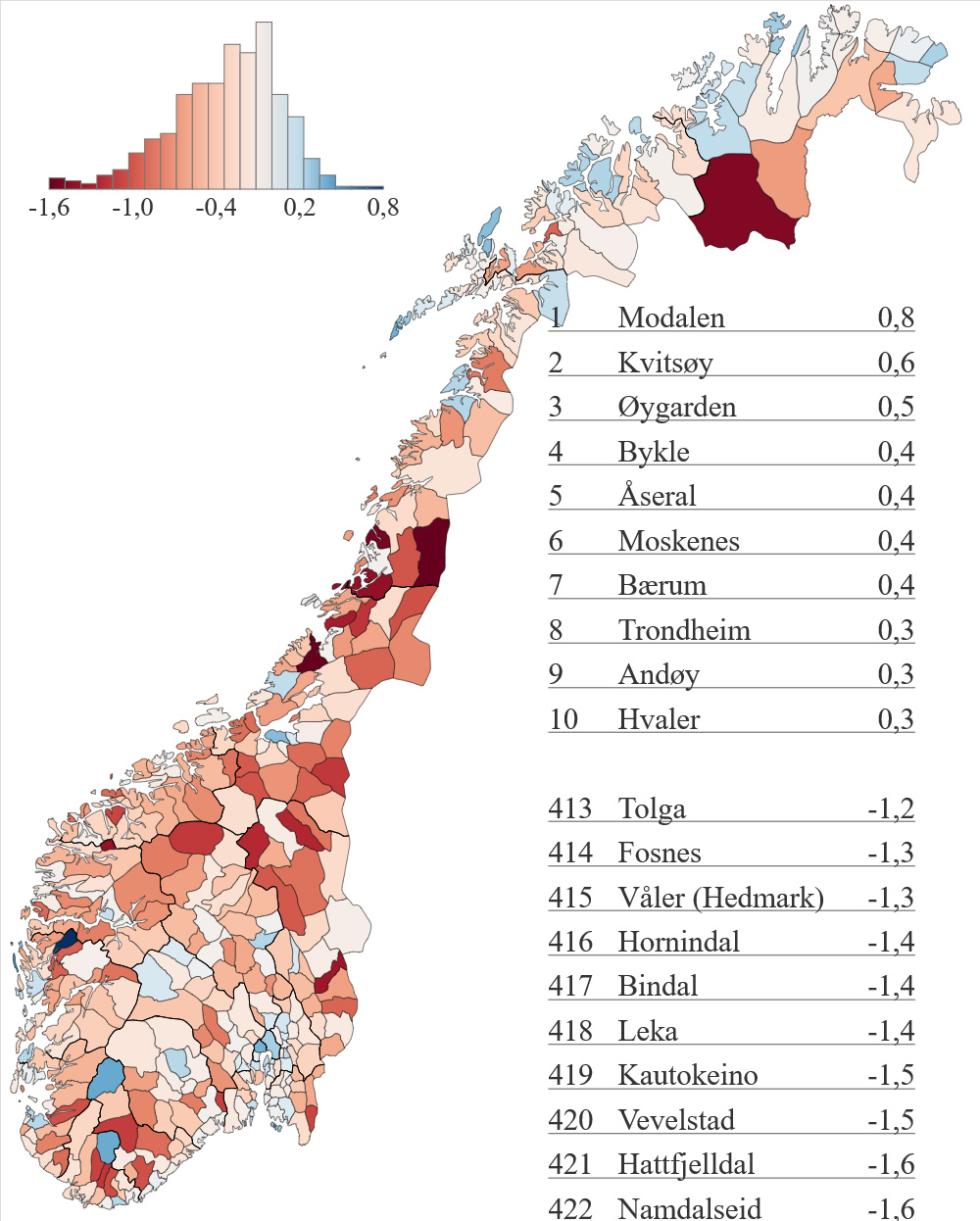

2.4.2 Bransjeeffekten

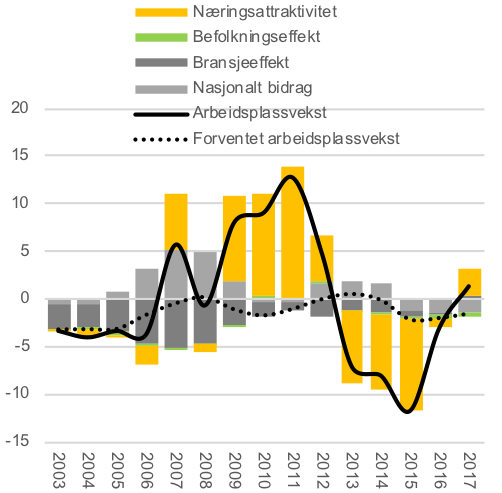

Figur 11: Bransjestrukturens betydning for arbeidsplassveksten i nærings-livet i perioden 2011-2017. Prosentvis årlig vekst.

Næringslivet deles opp i ulike bransjer, og utviklingen i de ulike bransjene er ulik. Ser vi på utviklingen i et langt tidsperspektiv, kan vi se at primærnæringene sysselsatte er stor andel av befolkningen for 100 år siden. Mekanisering og rasjonalisering har gjort at primærnæringene bare sysselsetter en liten andel av befolkningen i dag. I stedet skjedde det en industrialisering fram til 1950 eller 1960-tallet da industrien vokste fram og sysselsatte mange. De siste 50 årene har også industrien blitt mekanisert og rasjonalisert slik at antall arbeidere har blitt stadig færre. Endringer i internasjonale konkurranseforhold har gjort at noen industribransjer nesten har forsvunnet. Fra 1970 har i stedet oljesektoren gjort sitt inntog, med vekst i arbeidsplasser innen oljeutvinning og en stor leverandørsektor inntil 2014. Tjenestesektoren har fått stadig større andel av sysselsettingen. Digitaliseringen har gjort at enkelte tjenestebransjer har blitt rasjonalisert, som for eksempel finansnæringen. Denne utviklingen vil fortsette, og vi kan komme til å se at andre tjenestebransjer blir rasjonalisert, slik at det blir nedgang i antall arbeidsplasser. Vi har altså langsiktige trender som påvirker hvilke bransjer som vokser og hvilke som synker. Samtidig har vi mer kortsiktige svingninger som skyldes endringer i verdensøkonomien. Vi hadde en finanskrise i 2009, og vi fikk oljekrise i 2014.

Når vi skal se på arbeidsplassveksten i et område i en bestemt periode, har det derfor svært stor betydning hvilke bransjer næringslivet består av i dette området. Hvis det aktuelle området har en stor andel av bedrifter og arbeidsplasser i en bransje som har vekst i Norge i den aktuelle perioden, vil vi forvente at næringslivet vokser. Dersom området har en konsentrasjon av arbeidsplasser i en bransje med nedgang, vil vi i stedet forvente en nedgang.

Bransjestrukturens betydning for arbeidsplassveksten i næringslivet i kommunene i Norge i perioden 2011-2017 er vist i kartet. Det er ikke et veldig tydelig sentrum-periferimønster. Det er mange distriktskommuner som har hatt en bransjestruktur som har bidratt positivt.

Mønstrene i næringsstrukturens betydning blir mer tydelige dersom vi bruker et kart hvor kommunene er samlet i regioner.

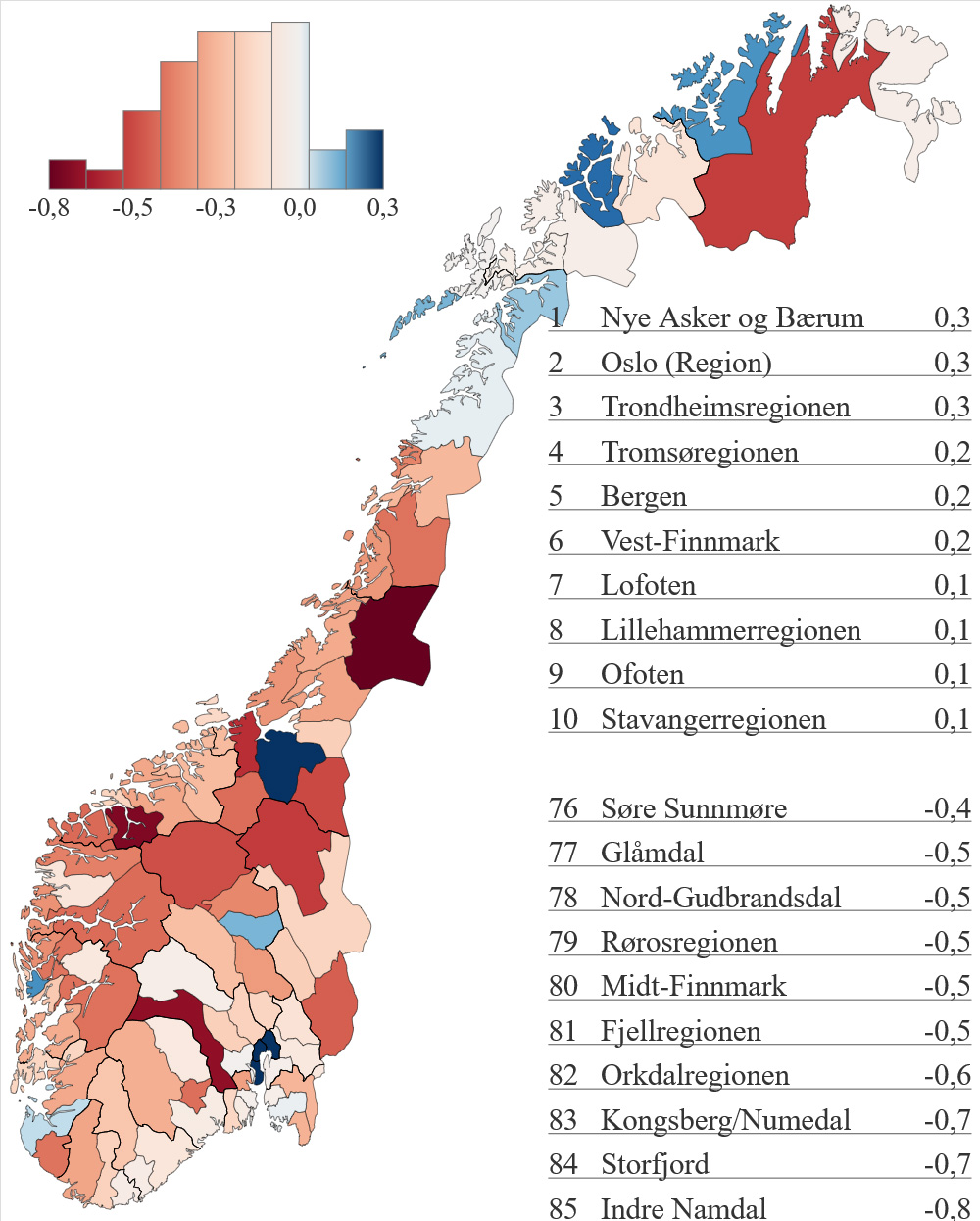

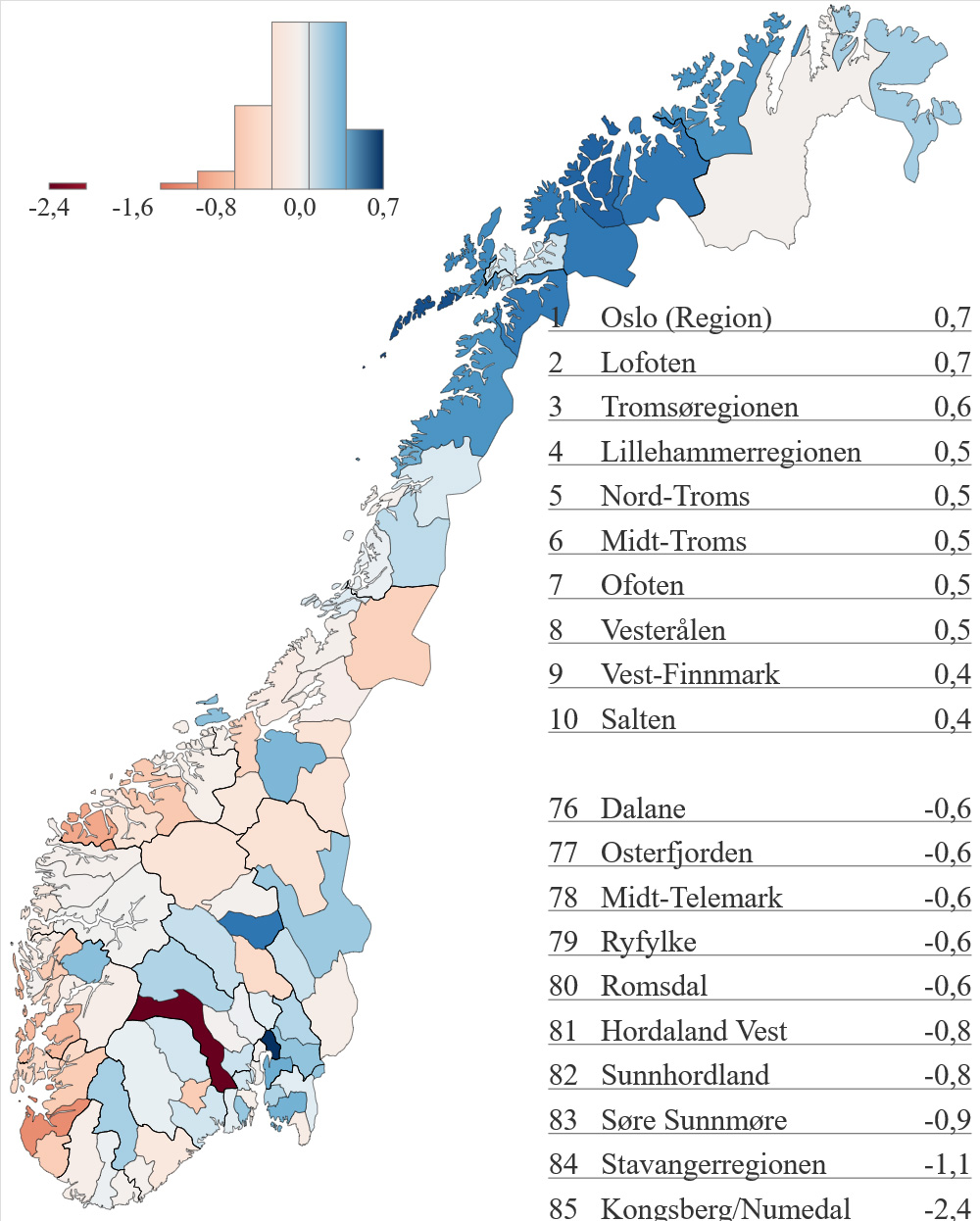

Figur 12a

I regionkartet øverst til høyre kan vi se at sentrale regioner som Oslo, Trondheimsregionen, Bergen og Stavangerregionen har hatt en bransjestruktur med overvekt av arbeidsplasser i vekstnæringer i perioden 2011-2017. I denne perioden har også regioner som Lofoten, Vest-Finnmark og Ofoten hatt en bransjestruktur som har gitt ekstra vekst. Det skyldes at det har vært vekst innen fiske og havbruk i denne perioden, bransjer som disse regionene har mye av.

Siden de største og mest sentrale regionene har hatt en strukturgevinst i denne perioden, har flertallet av regionene fått en strukturtap.

Distriktsregionene har i stor grad hatt en strukturell ulempe, med unntak av de distriktsregionene hvor fiske og havbruk utgjør en stor andel av sysselsettingen.

Figur 12: Bransjeeffekten i regionene. Øverst for perioden 2011-2017, nederst for perioden 2015-2017. Fargene er satt slik at hvit =0. Prosentvis årlig vekst.

I det nederste kartet ser vi effekten av den strukturelle utviklingen på arbeidsplassveksten i næringslivet de siste tre årene, 2015, 2016 og 2017.Vi kan se effektene av oljekrisen i 2014. Regionene på vekstlandet har blitt rammet av nedgangen i oljesektoren, sammen med Kongsberg/Numedal som har mange arbeidsplasser i leverandørnæringen til oljesektoren. Samtidig har det blitt enda flere strukturelle vinnere i Nord-Norge, som stort sett har lite leverandørbedrifter til oljesektoren, men mye av næringsliv innen havbruk og fiske.

Oslo er den strukturelle vinneren i de siste tre årene. Over et litt lengre tidsperspektiv har de største byregionene vært vinnere. Distriktsregionene har hatt noe ulik utvikling i forskjellige perioder, avhengig av sin næringsstruktur. De tre siste årene har vært uvanlig gunstig for distriktsregionene på grunn av gode tider for fiske og havbruk.

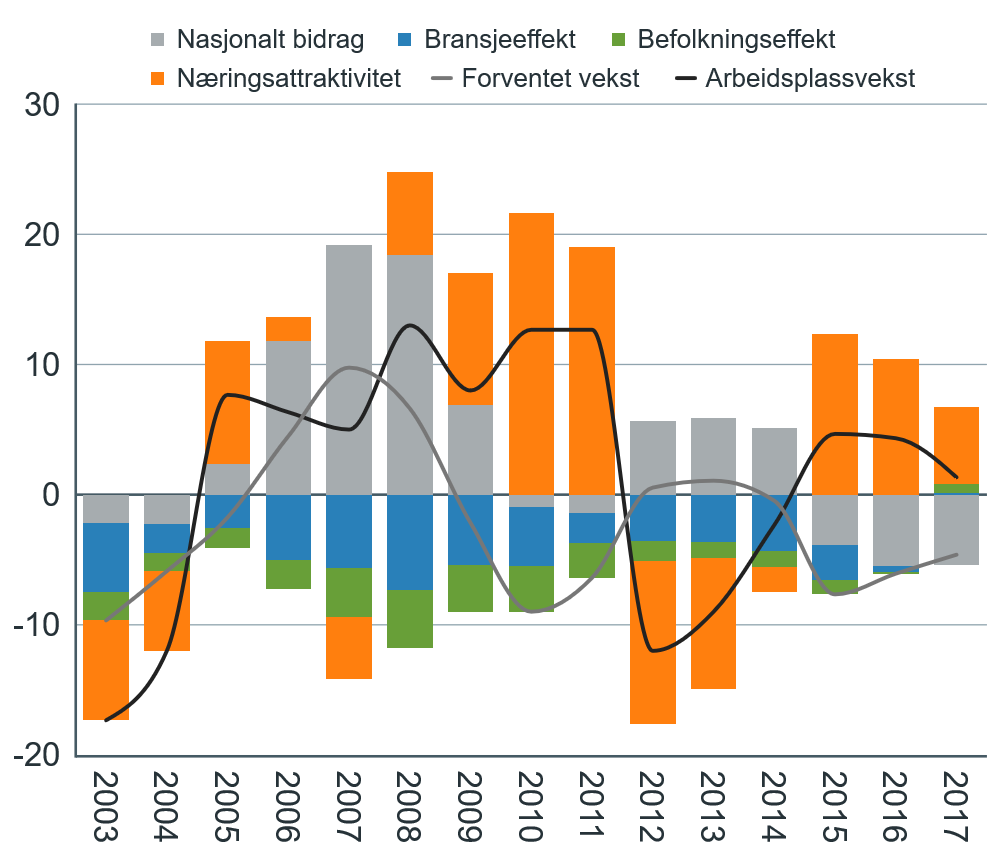

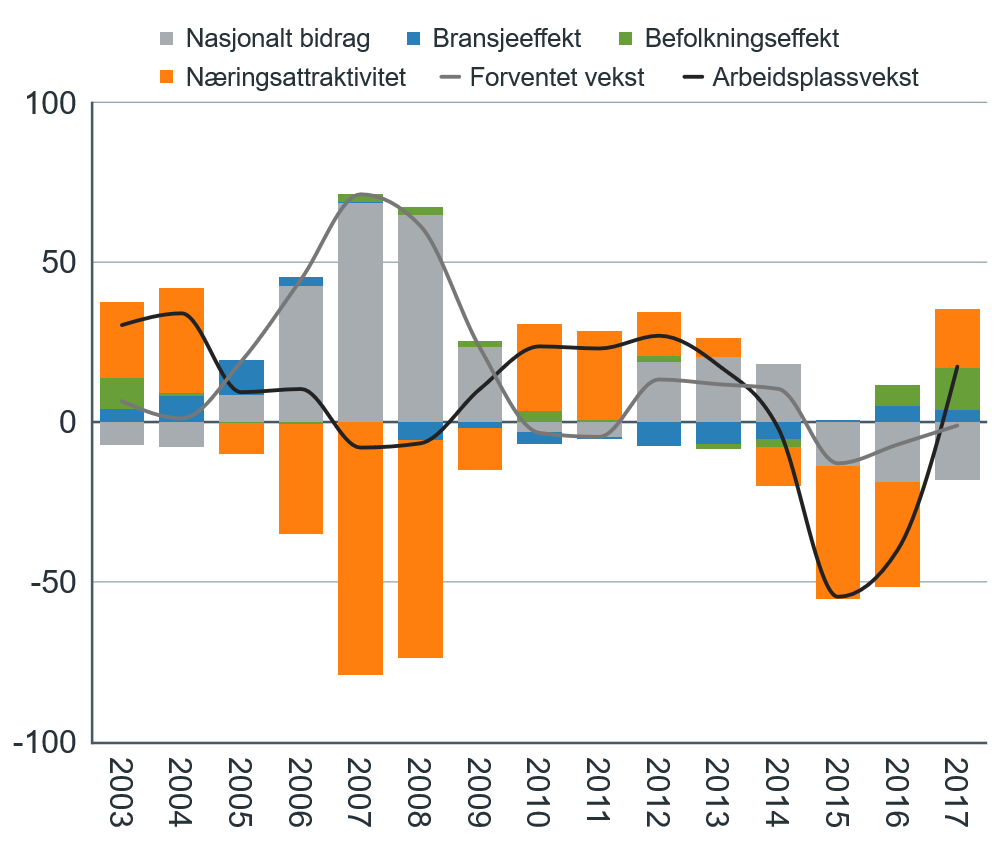

2.4.3 Forventet vekst i næringslivet

Forventet vekst i en kommune vil være summen av befolkningseffekten, bransjeeffekten og den nasjonale veksten i næringslivet (som er lik for alle kommuner, men som varierer fra år til år).

Figur 13: Forventet årlig vekst i antall arbeidsplasser i næringslivet i perioden 2011-217.

Som vi har sett, har befolkningseffekten virket klart sentraliserende. Bransjeeffekten har også vært sentraliserende, men i mindre grad.

I sum har de strukturelle betingelsene for vekst i næringslivet vært tydelig sentraliserende i denne perioden. Kommunene på det sentrale Østlandet har hatt en sterk forventet vekst, sammen med kommunene i og tett på landsdelssentrene Bergen, Stavanger, Trondheim og Tromsø.

Noen kommuner i distriktene har hatt forventet vekst, enten gjennom at de har hatt en gunstig bransjestruktur, eller ved at de har hatt sterk befolkningsvekst. De aller fleste av kommunene har imidlertid hatt forventet nedgang i antall arbeidsplasser i næringslivet.

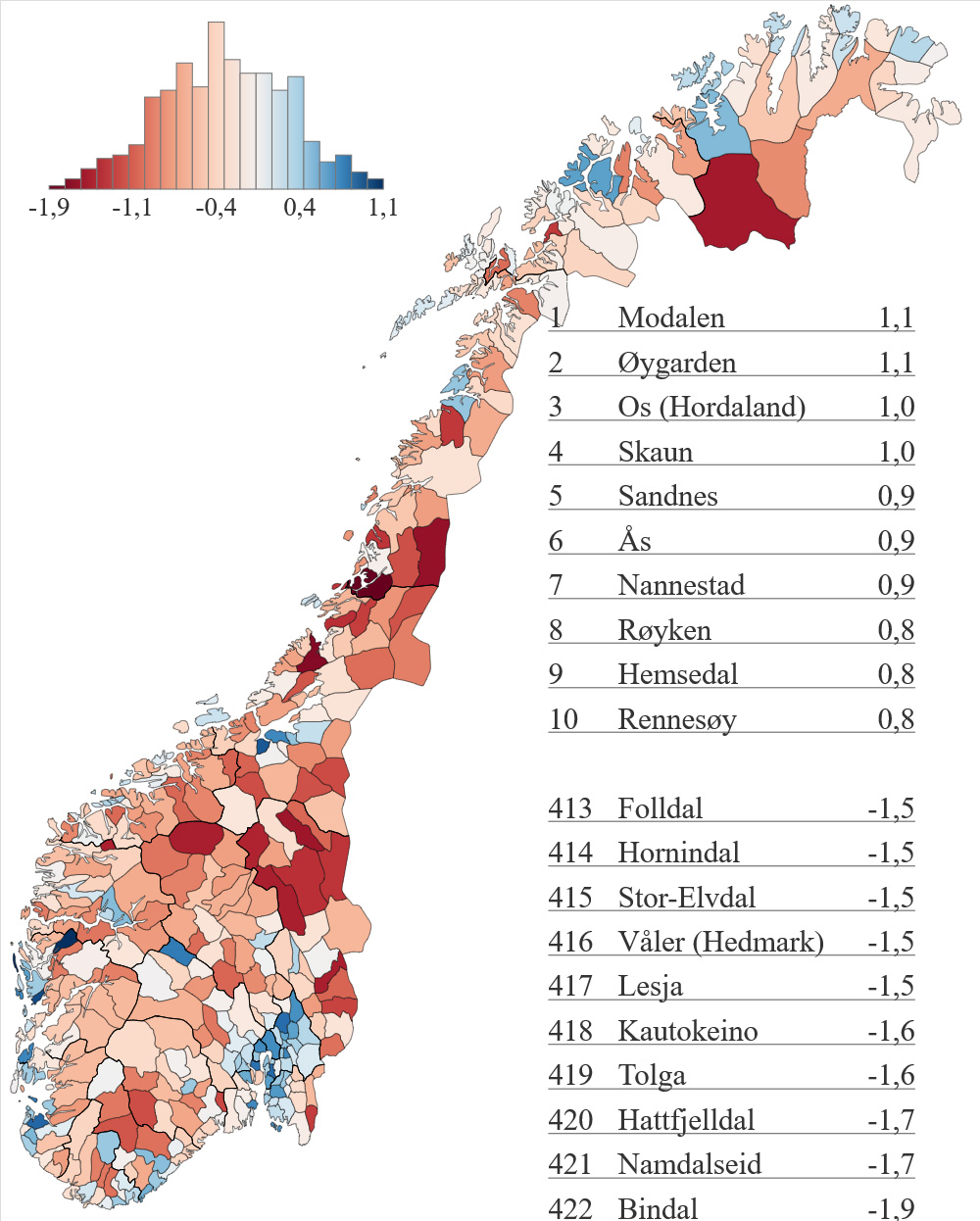

2.4.4 Næringsattraktivitet

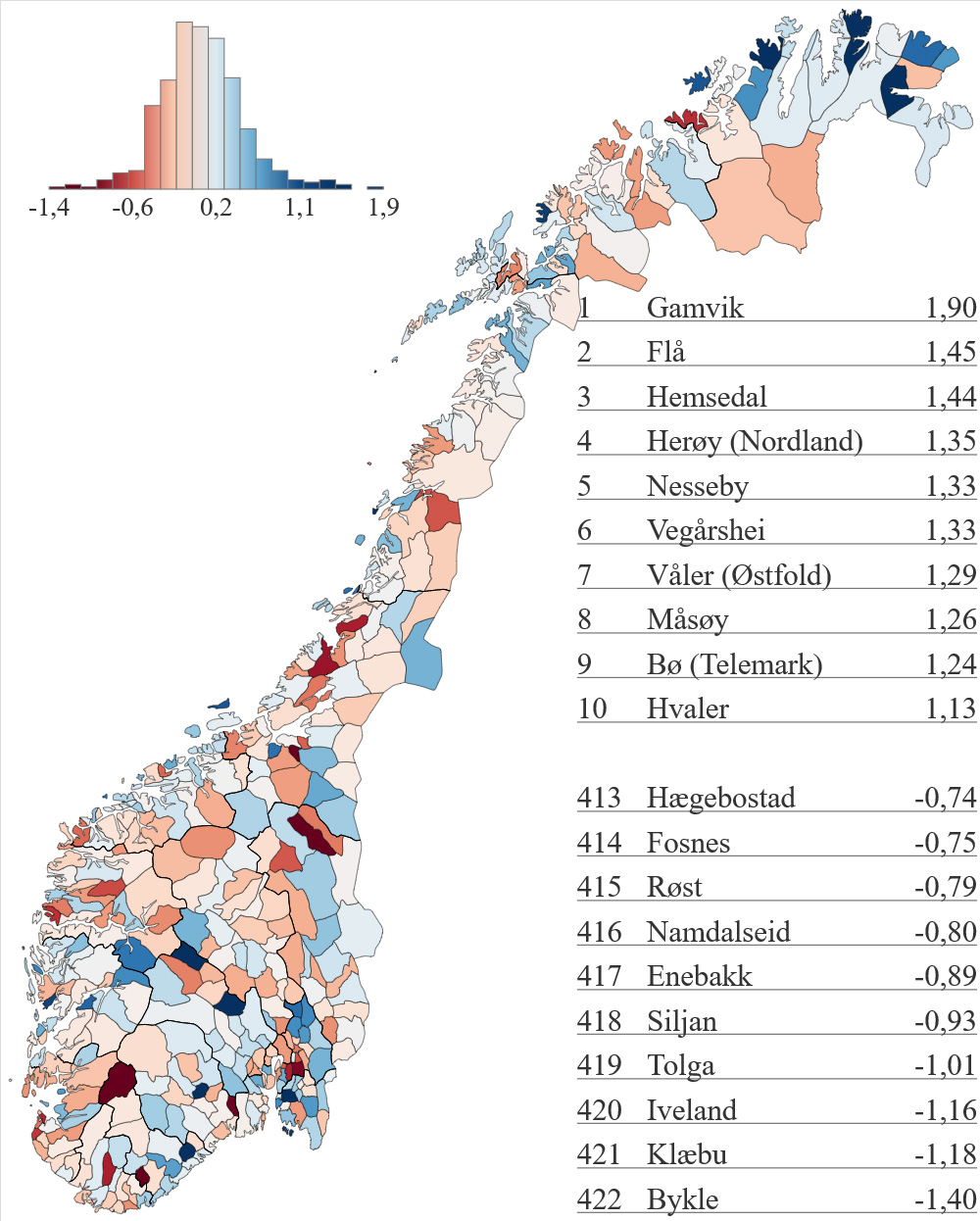

Figur 14: Næringsattraktivitet, beregnet som prosentpoeng avvik mellom fak-tisk og forventet vekst i antall arbeidsplasser i næringslivet, årlige vekstrater, i perioden 2011-2017.

Vi finner næringsattraktiviteten gjennom differansen mellom faktisk arbeidsplassvekst og forventet vekst i antall arbeidsplasser i næringslivet.

Både lista over kommuner med høyst og lavest næringsattraktivitet domineres av distriktskommuner. Distriktskommunene er typisk små og har få arbeidsplasser i næringslivet. Da trengs det ikke så stor endring i antall arbeidsplasser før det prosentvise utslaget blir stort. I store kommuner, med mange arbeidsplasser i næringslivet, skal det mye til før det blir store prosentvise utslag.

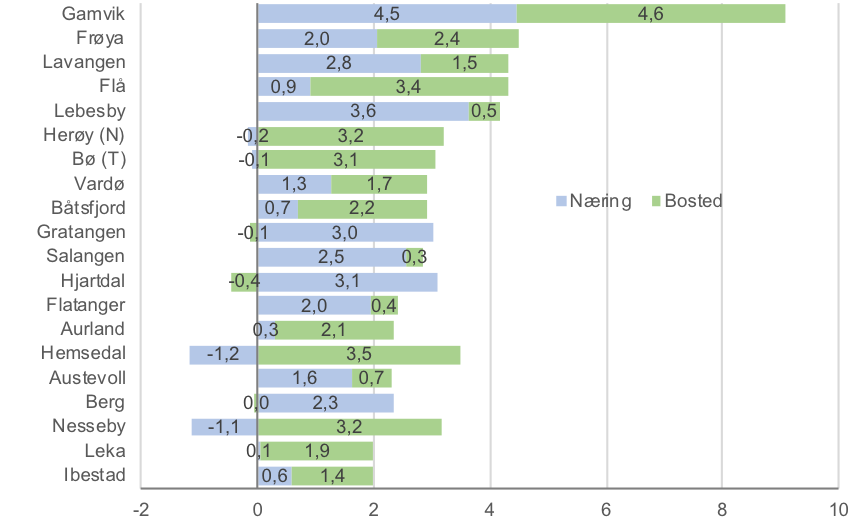

Det er noen enkeltbransjer som ofte har registrerte arbeidsplasser som i liten grad er stedbundne. Det er blant annet utleie av arbeidskraft, anleggsarbeid og langtransport. Av og til finner vi at kommuner i distriktene med spesielt høy vekst har hatt sterk vekst i bedrifter i slike bransjer. I slike tilfeller vil ikke denne veksten være så interessant og vil heller ikke få særlig stor betydning for flytting og samfunnsutvikling. Dette gjelder mange av de ti kommunene som har høyest næringsattraktivitet, som Lebesby, Songdalen, Hægebostad, Hjartdal, Bykle, Verran og Skodje. I noen små kommuner har det blitt etablert private skoler som erstatter kommunale. Det skjer gjerne etter at kommunen har vedtatt nedleggelse av en kommunal skole. I slike tilfeller oppstår det nye private arbeidsplasser, men disse erstatter bare de kommunale arbeidsplassene. Det forklarer den høye plasseringen til Gratangen. I Tjeldsund og Gamvik har veksten vært reell. Tjeldsund har mesteparten av veksten i en privat helsebedrift som ble etablert i 2011, altså i det første året i perioden. Gamvik har sin vekst knyttet til fiske og foredling av fisk.

Når vi skal identifisere kommuner som har vært spesielt vellykket når det gjelder næringsutvikling gjennom å bruke statistiske indikatorer for vekst, må vi tolke statistikken med omtanke. Det er nødvendig å gå bak de aggregerte tallene for å se nøyaktig hvilke bransjer og i noen tilfeller hvilke enkeltbedrifter som har stått for denne veksten.

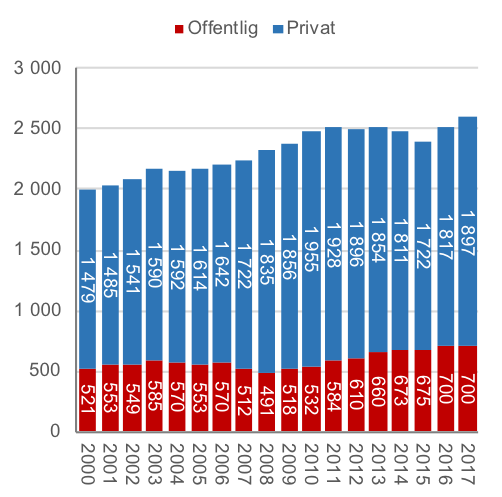

2.5 Statlige arbeidsplasser

I denne rapporten retter vi oppmerksomheten mot arbeidsplassutviklingen i næringslivet. Det er fordi kommuner som ønsker å stimulere til vekst i kommunen, oftest forsøker å stimulere til vekst i næringslivet. Arbeidsplasser i det offentlige er naturligvis like verdifulle for kommunen, og endringer i antall offentlige arbeidsplasser påvirker flytting og befolkningsvekst på samme måte som arbeidsplassene i næringslivet. Kommuner er derfor svært ivrige etter å få statlige arbeidsplasser. Det kan være interessant å se hvordan utviklingen har vært når det gjelder lokalisering av statlige arbeidsplasser.

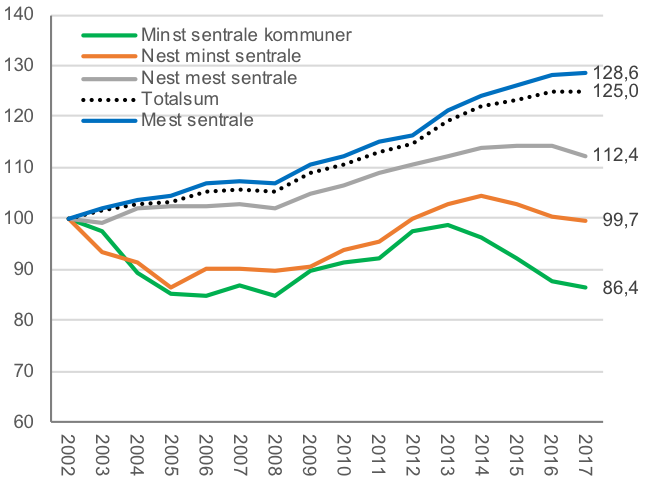

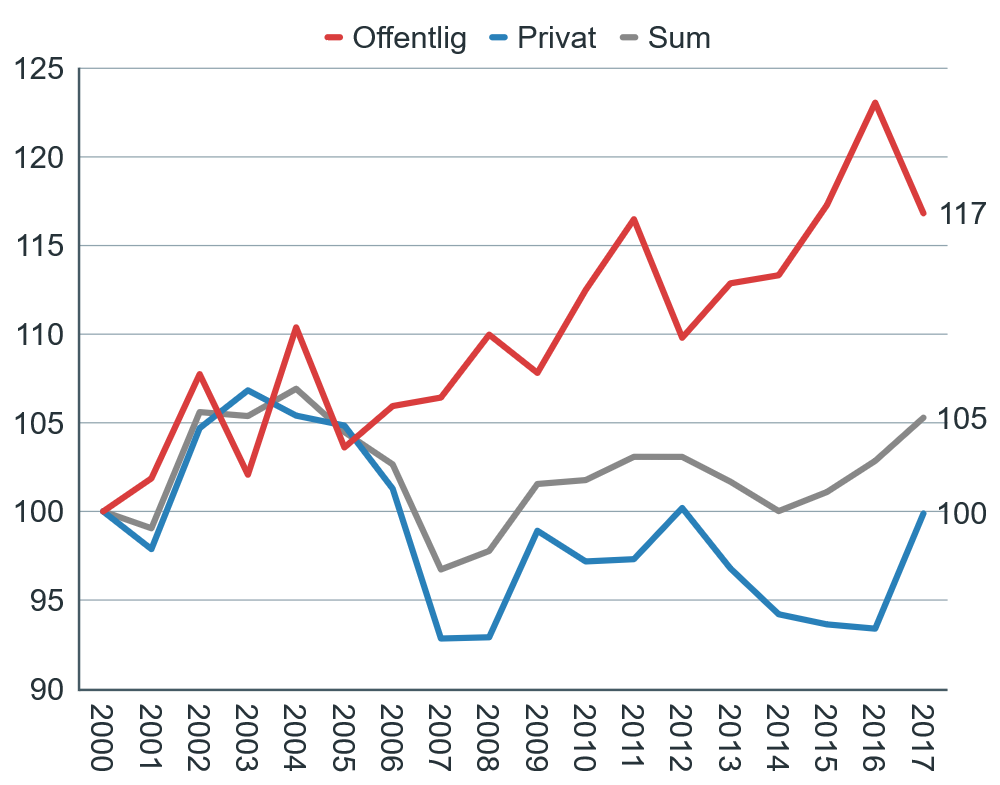

I figuren under kan vi se utviklingen i antall statlige arbeidsplasser etter kommunenes sentralitet. Kommunene er delt opp i fire grupper med omtrent like mange kommuner i hver gruppe etter deres sentralitet. Startåret er satt til 2002, fordi det var det første året etter helsereformen, da staten overtok ansvaret for sykehusene fra fylkeskommunene.

Figur 15: Utviklingen i antall statlige arbeidsplasser etter sentralitet, indeksert slik at nivået i 2002=100. Registerbasert sysselsettingsstatistikk, etter arbeidssted, fra SSB, bearbeidet av Telemarksforsking.

I gruppen av de mest sentrale kommunene har antall statlige arbeidsplasser økt med 28,8 prosent siden 2002. I de minst sentrale kommunene har antall statlige arbeidsplasser blitt redusert med 13,6. Det har altså skjedd en sterk sentralisering av statlige arbeidsplasser. Sentraliseringen av statlige arbeidsplasser har vært spesielt sterk etter 2013. Siden 2013 har antall statlige arbeidsplasser økt med 14 515. I gruppen av de mest sentrale kommunene har antall statlige arbeidsplasser økt med 15 184. De mindre sentrale kommune har hatt nedgang i antall statlige arbeidsplasser.

Lokaliseringen av statlige arbeidsplasser har dermed hatt en klar og sterk sentraliserende effekt på bosettingsmønsteret etter 2013.

2.6 Hva skaper sentraliseringen?

Vi har så langt gjort rede for hvordan vi identifiserer strukturelle betingelser for kommuners nettoflytting og arbeidsplassvekst i næringslivet og hvordan vi måler kommuners attraktivitet for bosetting og næringsliv. Samtidig har vi fått vist hvordan de strukturelle betingelsene skaper sentraliseringen. Sentrale strøk får sterkere befolkningsvekst enn mindre sentrale strøk av flere strukturelle årsaker:

- Bostedspreferanser: Folk – og spesielt de unge – flytter i retning av sentrale strøk uavhengig av arbeidsplassutviklingen.

- Sentrale strøk har høyere vekst i antall arbeidsplasser enn mindre sentrale strøk fordi bransjesammensetningen er mer gunstig – det vil si større andel av næringslivet er i bransjer med vekst. Samtidig blir det lokalt baserte næringslivet i sentrale strøk positivt stimulert av at befolkningsveksten er sterkere.

- De sentrale kommunene har en tendens til høyere vekst i sitt pendlingsomland og får derfor mer pendlingsbasert innflytting.

- De statlige arbeidsplassene har blitt sentralisert.

- De sentrale kommunene har en mindre andel eldre og flere kvinner i fødealder i utgangspunktet og får som resultat av det en bedre fødselsbalanse.

Har de strukturelle betingelsene for vekst i distriktskommunene blitt endret de siste årene? Her er det flere forhold som kan trekkes inn.

Vi har vist hvordan den strukturelle utviklingen i næringslivet har påvirket utviklingen. På lang sikt har de mest sentrale kommunene fått økt vekst på bekostning av de minst sentrale fordi de har en bransjestruktur med overvekt av vekstbransjer, mens de minst sentrale kommunene har en overvekt av bransjer med nedgang. Den strukturelle utviklingen de siste tre-fire årene har imidlertid vært til gunst for mange distriktskommuner, særlig i nord, fordi det har vært høy vekst i fiske og havbruk. Det er ikke mulig å si noe sikkert om den strukturelle utviklingen de neste årene. Den langsiktige trenden er imidlertid ganske klar: De mest sentrale kommunene har den mest gunstige bransjestrukturen. Ut fra det er det kanskje mest sannsynlig at dette fortsetter, men vi kan ikke se helt bort fra at det kan snu.

Det sentraliserende flyttemønsteret fører til at unge flytter fra distrikt til sentrum. Det fører gradvis til en mer gunstig aldersfordeling i sentrale strøk og en mer ugunstig aldersfordeling i distriktene. Dette forverrer de strukturelle betingelsene for vekst i distriktene gradvis.

Det har blitt en sterk nedgang i antall asylsøkere og flyktningeinnvandrere de siste årene. Siden mange distriktskommuner har tatt imot mange flyktninger, har dette påvirket befolkningsutviklingen i slike kommuner negativt. Dette er antakelig en kortsiktig effekt som kanskje ikke betyr så mye for den langsiktige utviklingen. Distriktskommuner som tar imot mange flyktninger, opplever ofte at de flytter til sentrale strøk etter kort botid, med mindre de kan få arbeid på stedet. Det å øke folketallet gjennom mottak av flyktninger gir derfor uansett bare en kortsiktig effekt på befolkningsutviklingen.

Sentralisering av statlige arbeidsplasser har blitt sterkere de siste årene. Det er en klar forverring av de strukturelle betingelsene for vekst i distriktskommunene.

Den nasjonale veksten har blitt lavere, både som følge av lavere fruktbarhet og lavere innvandring. Dette skaper lavere vekst i både distriktskommuner og i sentrale kommuner. Men de mest sentrale kommunene får fortsatt vekst i folketall, mens mange distriktskommuner skifter fra litt vekst til nedgang i folketallet. Mange distriktskommuner har klart å ha vekst i folketallet de siste ti årene. Med den nedgangen i den nasjonale befolkningsveksten som vi har sett de siste tre årene, har mange distriktskommuner begynt å få nedgang i folketallet. I 2011 var det 117 kommuner med nedgang i folketallet i Norge. I 2017 har det blitt 232 kommuner med nedgang i folketallet. Med fortsatt nedgang i den nasjonale befolkningsveksten vil enda flere distriktskommuner oppleve nedgang i folketallet. For mange distriktskommuner vil det oppleves som urealistisk å unngå befolkningsnedgang, mens det tidligere var mulig å ha en økende befolkning. Det vil kunne skape økt pessimisme, noe som vil kunne forsterke utflytting og redusere investeringsvilje i næringslivet.

Det er altså flere forhold som har utviklet seg lite gunstig for distriktskommunene for distriktskommunene de siste årene. Den strukturelle utviklingen i næringslivet, med vekst i fiske og havbruk, er et forhold som har vært til gunst for distriktskommunene, men denne utviklingen kan vise seg å bli kortvarig. De mer langsiktige trendene er til ugunst for distriktskommunene. Det vil bli vanskeligere for distriktskommuner å unngå befolkningsnedgang de neste ti årene enn det var i de ti foregående årene.

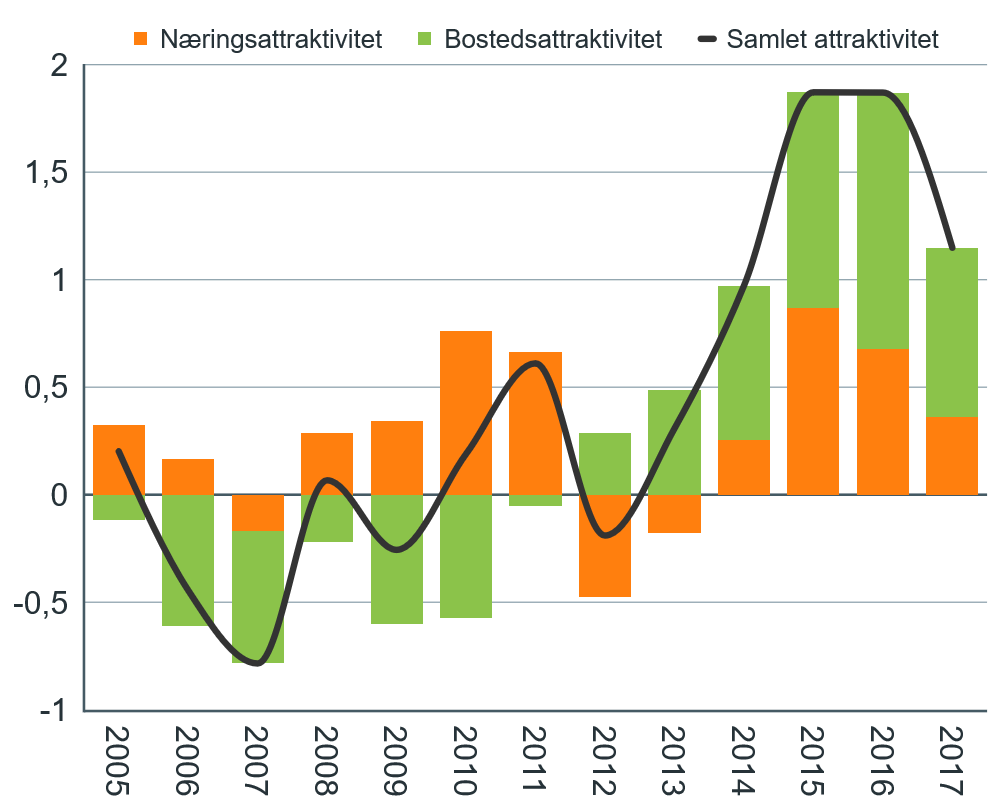

Med mindre det blir satt i gang en nasjonal distriktspolitikk som er langt mer kraftfull enn tidligere, noe som virker lite sannsynlig, må distriktskommuner som ønsker å unngå befolkningsnedgang kompensere for de strukturelle ulempene med en lokal vekstpolitikk. Kommunene kan gjøre dette på to måter: De kan øke sin attraktivitet som bosted og de kan bli mer attraktiv for næringslivet. Det er den samlede attraktiviteten, det vil si summen av deres attraktivitet for bosetting og næringsliv, som til slutt vil avgjøre deres befolkningsutvikling.

2.7 Samlet attraktivitet

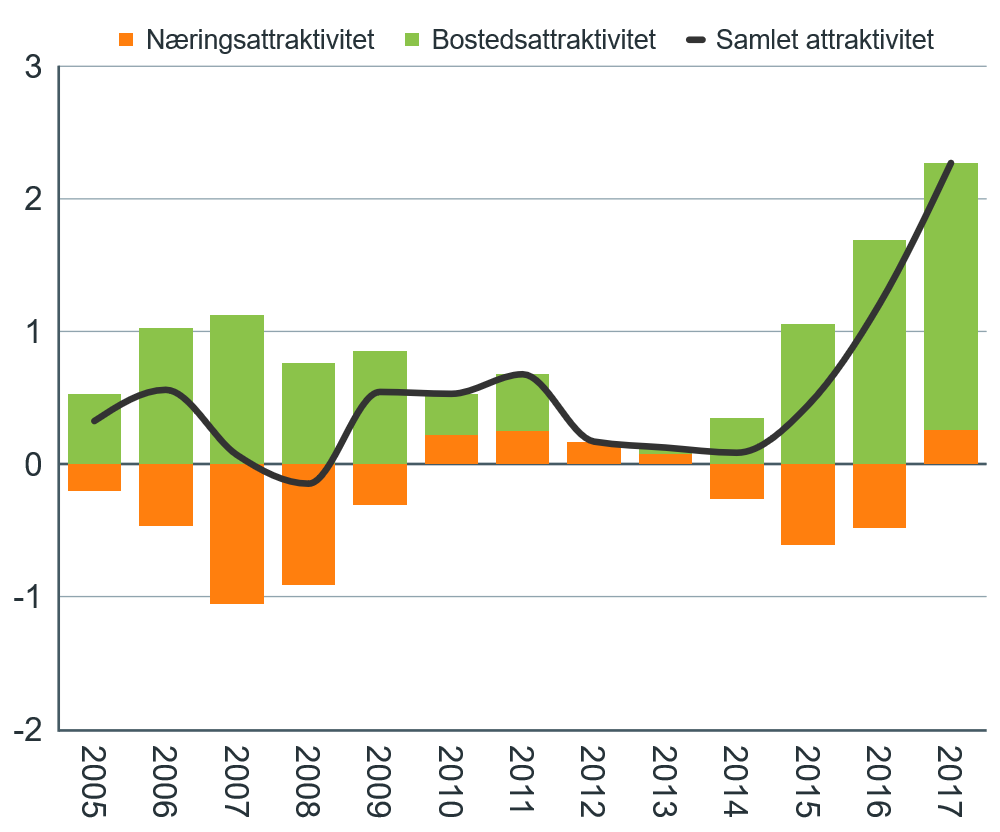

Den samlede attraktiviteten er summen av kommunens næringsattraktivitet og bostedsattraktivitet. Attraktive kommuner vil da være de som både har oppnådd en høyere arbeidsplassvekst enn forventet og samtidig fått mer innflytting enn forventet. For en del distriktskommuner vil det være nødvendig å ha en positiv samlet attraktivitet for å unngå befolkningsnedgang. Sentrale kommuner kan oppnå befolkningsvekst selv om den samlede attraktiviteten er lav, fordi de har gunstige strukturelle betingelser for vekst.

Når vi skal legge sammen næringsattraktivitet og bostedsattraktivitet for å få et mål for samlet attraktivitet, må vi finne en egnet måte og veie disse attraktivitetsdimensjonene. I denne rapporten har vi brukt standardavviket som enhet. Da får vi den samme skalaen på dimensjonene, og begge attraktivitetsdimensjonene vil telle likt.

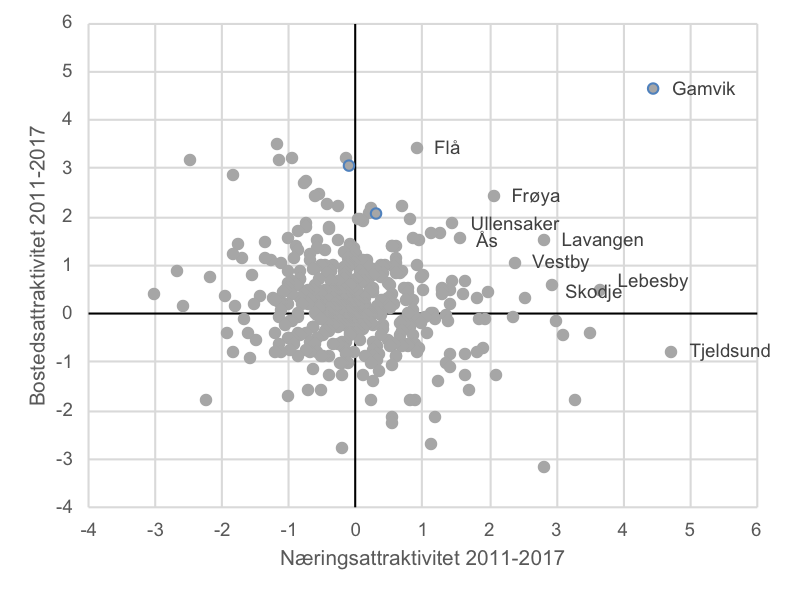

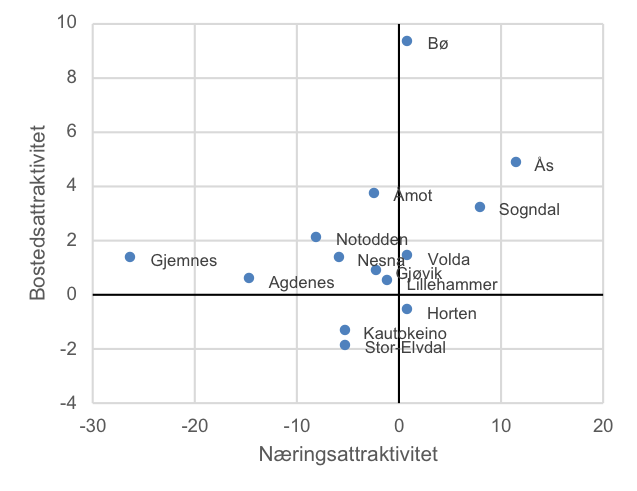

Figur 16: Kommunenes attraktivitet for næringsliv og bosetting i perioden 2011-2017. Skalaen er antall standardavviks avstand til gjennomsnittet.

I figuren over har vi vist hvordan kommunene har plassert seg i forhold til sine verdier for næringsattraktivitet og bostedsattraktivitet i perioden 2011-2017. De mest attraktive kommunene er da de som er nærmest det øvre hjørnet til høyre. Gamvik kommune har hatt suverent høyest samlet attraktivitet i denne perioden. De ti mest attraktive kommunene i landet er navngitt i figuren.

Det er ingen sammenheng mellom verdiene for bosteds- og næringsattraktivitet når vi måler det på denne måten. Det er en klar gjensidig positiv sammenheng mellom arbeidsplassvekst og befolkningsvekst, men når vi måler bostedsattraktivitet trekker vi fra forventet effekt av arbeidsplassutviklingen. Samtidig trekker vi fra befolkningsutviklingens effekt på arbeidsplassveksten i næringslivet når vi beregner næringsattraktiviteten. Det er fordi vi ønsker å rendyrke disse to dimensjonene.

3 De 15 suksessrike kommunene fra 2012

- 3.1 Oppsummering statistisk analyse

- 3.2 Oppsummering av plangjennomgang og intervjuer

- 3.3 Omtale av de fem utvalgte kommunene

I studien av suksessrike distriktskommuner fra 2012 ble det valgt ut 15 distriktskommuner som hadde hatt en spesielt god utvikling gitt sine vekstbetingelser. Det var tre kategorier av suksess: Kommuner med spesielt høy nettoflytting, kommuner med spesielt sterk vekst i besøksnæringene og kommuner med spesielt høy vekst i basisnæringer. Det var også en betingelse at kommunene som ble valgt ut hadde god befolknings- og arbeidsplassvekst samlet sett.

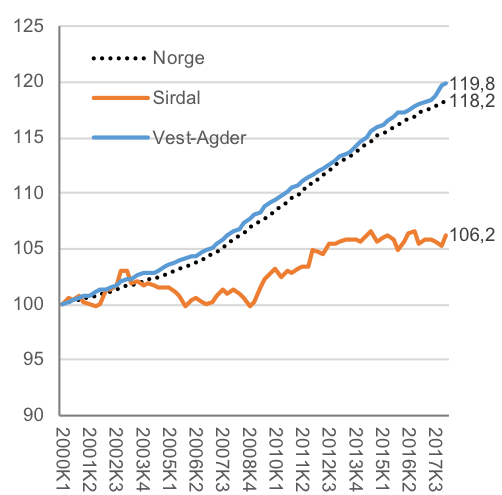

Figur 17 viser hvor de 15 kommunene er lokalisert i landet. Kommunene som i 2012-rapporten ble valgt ut på bakgrunn av høy vekst i basisnæringer, var: Vikna, Austevoll, Sirdal, Meløy og Sandøy. Kommunene som ble valgt ut på bakgrunn av å ha hatt høy vekst i besøksnæringer var: Lyngdal, Hemsedal, Evje og Hornnes, Flå og Seljord. De som ble valgt ut på bakgrunn av høy vekst i bostedsattraktivitet var: Bykle, Hitra, Træna, Frøya og Gol.

Figur 17: De 15 kommunene fra suksessrike distriktskommuner 2012.

I dette prosjektet har vi ønsket å se på hvordan det har gått i de 15 suksessrike distriktskommune de siste årene, og spesielt i årene etter 2011. Rapporten fra 2012 hadde 2011 som siste analyseår. Vi har sett på utviklingen i befolkning og arbeidsplasser i alle de 15 kommunene, analysert hvordan drivkreftene for vekst har påvirket utviklingen i kommunene og målt utviklingen i attraktivitet for bedrifter og bosetting.

Vi har deretter sett nærmere på nærings- og samfunnsplaner og gjennomført en samtale med en nøkkelperson i samtlige av de 15 kommunene. De vi snakket med, var rådmenn, ordførere, næringssjefer, næringskonsulenter, osv. Bakgrunnen for disse samtalene var å få et inntrykk av kommunens egne erfaringer og oppfatninger av utviklingen. Det vi ønsket å få belyst, var blant annet:

- Hvordan de selv opplevde at utviklingen hadde vært de siste årene.

- Hva de mente var grunnen til de siste års utvikling.

- Om det hadde vært noen viktige hendelser som forklarer kommunens utvikling og/eller dagens posisjon.

- Om utviklingen har vært i tråd med kommunenes ambisjoner og planer.

Vi ønsket videre å høre om hva de mente var kommunens rolle i å forklare denne utviklingen, og om kommunen hadde tilrettelagt eller jobbet målrettet for dette. Vi ønsket også å vite om de hadde brukt noe av innsikten fra det første prosjektet om suksessrike distriktskommuner i deres arbeid, og eventuelt på hvilken måte.

Vi har valg ut tre kommuner som har hatt høy vekst i årene etter 2011 der vi har ønsket å studere deres historie nærmere: Frøya, Flå og Hemsedal. Disse ble valgt ut på bakgrunn av at de er blant kommunene med aller høyest attraktivitet de siste årene blant de 15, men også i hele landet. Austevoll er også blant kommunene med høyest vekst, men her har deler veksten kommet på bakgrunn av at deler av omsorgssektoren har blitt privatisert. Austevoll har i samme periode hatt høy nedgang i offentlige arbeidsplasser, og dermed har den totale veksten ikke vært så stor som det kan se ut som når vi bare ser på vekst i privat sektor. Hemsedal ble på sin side valgt ut på grunn av de har hatt spesielt høy bostedsattraktivitet, samtidig som de har hatt nedgang i næringslivet. Dette er en uvanlig kombinasjon til å være en distriktskommune, og vi ønsket å studere grunnen til dette nærmere.

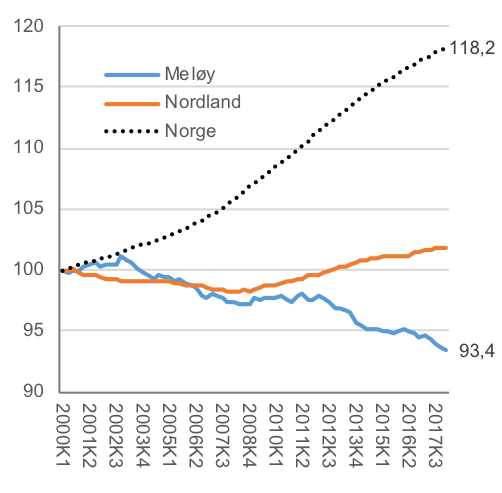

Vi har også sett nærmere på utviklingen i de to kommunene som har opplevd høyest nedgang av de 15 kommunene: Træna og Meløy. Disse to kommunene er blant de med lavest attraktivitet i hele landet de siste årene.

Metoden har vært lik for alle 15 kommuner, inkludert omfanget av intervjuer, som har begrenset seg til én samtale per kommune, men vi har brukt noe mer tid på å studere historiene til de fem spesielt utvalgte, og også hentet inn supplerende informasjon fra offentlig statistikk om blant annet boligbygging, og brukt kilder som gamle avisartikler som omtaler nedleggelser og evalueringer av omstillingsprogram etc. De fem utvalgte kommunene er omtalt i kapitel 3.3, mens de øvrige kommunene er omtalt i kapitel 6. Dokumentasjon fra de øvrige suksessrike distriktskommunene.

3.1 Oppsummering statistisk analyse

Hvordan har det gått med de 15 kommunene i årene etter 2011?

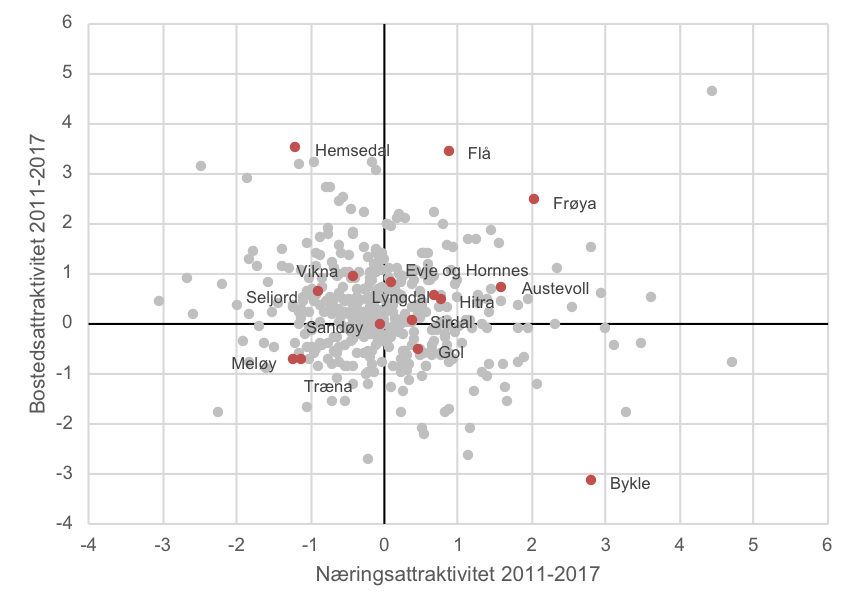

I figur 18 har vi plassert de 15 suksessrike distriktskommunene etter deres attraktivitet for bosetting og næringsliv i perioden 2011 til 2017.

Figur 18: Bosteds- og næringsattraktivitet i perioden 2011-2017 for de 15 suksessrike distriktskommunene. Akseverdiene er antall standardavvik fra gjennomsnitt.

Seks av disse kommunene har hatt positiv attraktivitet for både næringslivet og bosetting i denne perioden. To av kommunene, Meløy og Træna, har hatt negativ attraktivitet for både næringsliv og bostedsattraktivitet. I både Meløy og Træna var deres næringsattraktivitet i den foregående perioden i stor grad knyttet til sterk vekst i hjørnesteinsbedriftene.

Av de 15 suksessrike distriktskommunene har Frøya, Flå og Austevoll hatt en svært høy samlet attraktivitet i de siste åtte årene. Frøya har den nest høyeste samlede attraktiviteten av alle kommunene i denne perioden, Flå er nummer fire, mens Austevoll er nummer 11. Dette er kommuner som har hatt svært høy attraktivitet også i de siste årene. Hemsedal har hatt svært høy bostedsattraktivitet, men har hatt forholdsvis svak næringsattraktivitet. Hitra, Lyngdal og Evje og Hornnes har også hatt positiv attraktivitet de siste årene. Andre tidligere suksessrike kommuner har ikke hatt høy samlet attraktivitet de siste årene. For noen av de suksessrike distriktskommunene har altså den positive attraktiviteten blitt opprettholdt, mens andre har hatt en svakere utvikling. Sju av de 15 kommunene kan sies å ha hatt en klart positiv samlet attraktivitet i den siste åtteårsperioden, fem har vært omtrent middels attraktive samlet sett, mens tre har hatt en negativ samlet attraktivitet.

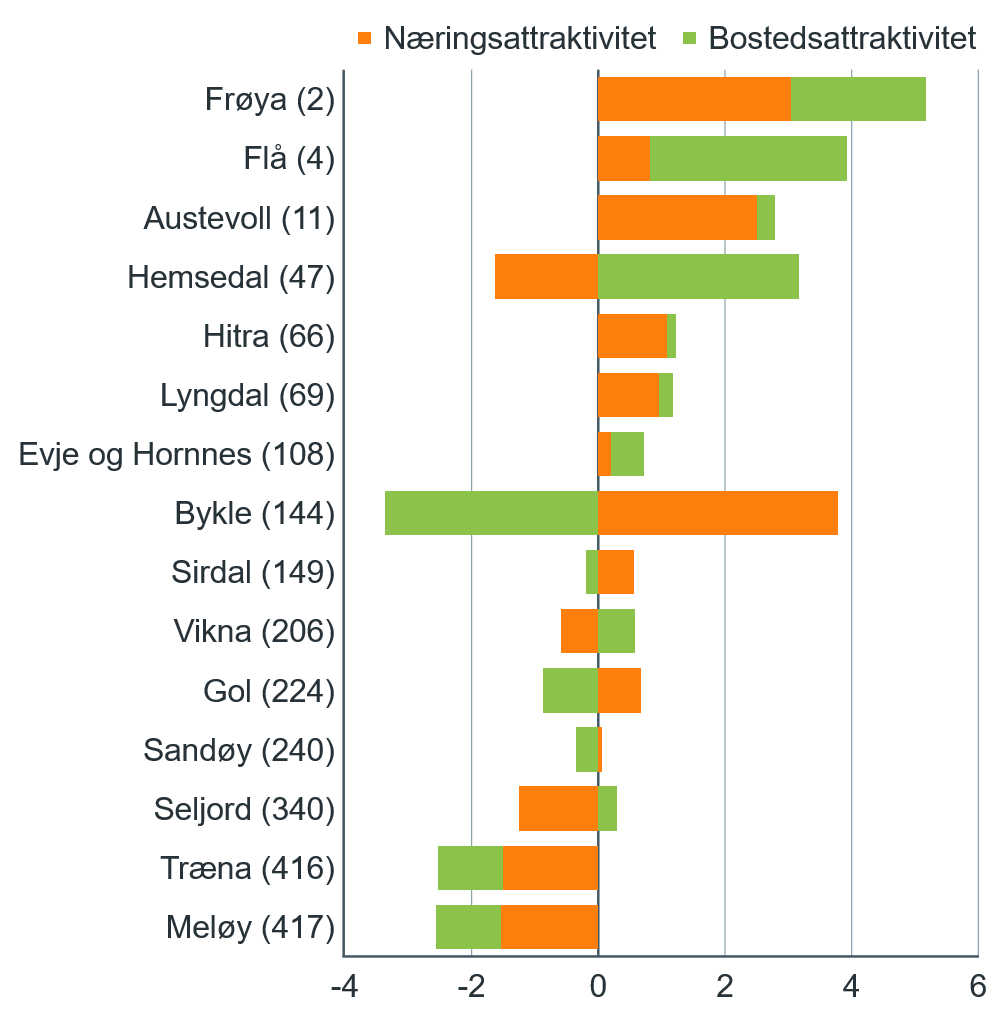

Vi kan vise verdiene for bosteds- og næringsattraktivitet for de 15 suksessfulle distriktskommunene fra figur 17 i en ny figur, der vi tar med deres rangering for samlet attraktivitet i perioden 2011-217.

Figur 19: Verdier for nærings- og bostedsattraktivitet i antall standardavvik fra gjennomsnittet i perioden 2011-2017 for de 15 suksessrike distriktskommunene. Tallet til høyre for kommunenavnet angir rangeringen for samlet attraktivitet for de 426 (kommunestruktur 2017).

Fire av de 15 kommunene, Frøya, Flå, Austevoll og Hemsedal er blant de 50 mest attraktive i landet samlet sett. Hitra og Lyngdal er med blant de 100 mest attraktive kommunene.

Som gruppe har de 15 suksessrike kommunene fra 2012 fortsatt vært attraktive. Det er imidlertid ikke alle som har klart å oppnå en positiv attraktivitet. Meløy, Træna og Seljord har vært blant de lite attraktive kommunene i denne perioden. Vikna, Gol og Sandøy har vært middels attraktive.

Som vi skal se senere i denne rapporten, vil kommuner med høy attraktivitet i en periode ofte ha oppnådd denne attraktiviteten gjennom mer og mindre tilfeldige hendelser i form av sterk vekst i en bedrift eller en ny større bedriftsetablering. Lav attraktivitet kan likeledes skyldes det motsatte, at en enkelt bedrift får en brå nedgang i antall arbeidsplasser. Dermed kan det være kort vei fra å være en attraktiv kommune til å bli en lite attraktiv kommune. Dette har vært tilfelle i både Træna og Meløy.

3.2 Oppsummering av plangjennomgang og intervjuer

Etter å gått gjennom de 15 kommunenes planer og gjennomført samtaler med representanter fra alle kommunene, sitter vi igjen med et inntrykk av at mange av planene og refleksjonene rundt sin egen innsats har mange fellestrekk, til tross for at utviklingen har vært ulik i de enkelte kommunene. Mange av kommunen har hatt en offensiv næringspolitikk, og har relativt høye ambisjoner. Alle har imidlertid ikke lykkes i like stor grad.

Enkelte ting går igjen hos mange av kommunene:

- Mange er opptatt av å utnytte sine fortrinn relatert til eksisterende næringer, kompetansemiljø og/eller geografi. Dette gjelder for eksempel fortrinn for havbruksnæringer eller mulighet for hytteområder i høyfjellet. Flå bruker nærhet til Oslo som salgsargument for sine hyttetomter, og at de har en praktisk beliggenhet for en pause for reisende gjennom Hallingdal.

- Mange har relativt spesialiserte næringer, noe som både oppleves som en fordel og ulempe. Ulempen er at et spesialisert og ensidig næringsliv vil være spesielt sårbar for eksterne hendelser som markedssvikt. Mange av kommunene er derfor opptatt av å trekke til seg flere type bedrifter og næringer. Flere av kommunene ser potensiale i å utvikle tilgrensende næringer og klynger i sammenheng med de næringene de allerede har. Et sterkt næringsliv innen for eksempel marine og maritime næringer kan gi muligheter for utvikling av nye produkter og etablering av nye virksomheter.

- Økt kompetanse, innovasjon og næringsklynger er klare mål for mange av kommunene. Flere av turistkommunene er også opptatt av å utvikle næringer som kan gi helårsarbeidsplasser.

- Nesten samtlige av kommunene er opptatt av å tilrettelegge for etableringer, blant annet gjennom næringsareal og næringshus. Mange av kommunene har investert betydelig i infrastruktur. Dette gjelder blant annet næringsareal, vannutbygging, bredbånd og havner. Flere av kommunene har også gitt lån og tilskudd til bedrifter som ønsker å etablere seg i kommunen.

- Flere av kommunene vektlegger viktighet av god infrastruktur som veier, havner og bredbånd. Øykommunene er spesielt opptatt gode fastlandsforbindelser.

- Mange fremhever viktigheten av å være en god tilrettelegger og å ha mulighet for å «kaste seg rundt» på kort varsel. Kort saksbehandlingstid blir fremhevet som et viktig fortrinn og ambisjon og mange av kommunene har et stort ønske om å fremstå som serviceinnstilt og lite byråkratisk. Dette var også noe som kom fram i rapporten fra 2012.

- Et godt samarbeid med blant annet næringsliv, utdanningsinstitusjoner og nabokommuner er noe mange kommuner trekker fram. Når det gjelder nabokommuner, blir det imidlertid også vist til at det er en konkurranse om tiltrekke seg innbyggere, bedrifter og kunder til handelsnæringen.

- Som i 2012-rapporten peker enkelte av kommunene på viktige aktører i lokalsamfunnet. Som en av informantene sier: «Hadde de tenkt maks profitt, så hadde ikke de lagt bedriftene her». Private bedrifter bidrar til samfunnsutviklingen blant annet gjennom etablering av fritidsarenaer. Enkelte av kommunene peker på viktigheten av gjensidig velvilje og en god fellesskapsfølelse, og det vises også til eksempler på negative konsekvenser når disse verdiene har blitt svekket.

- Mange av kommunene peker på et spesielt behov for kompetanse og å beholde folk. De er derfor opptatt å være attraktive for bosetting. Dette ser ut til å være en utfordring for mange. Enkelte av dem peker på utfordringer med å holde på og integrere arbeidskraft som kommer utenfra. Flere av kommunene har hatt betydelig arbeidsinnvandring, og er spesielt opptatt av å integrere disse.

- I mange av kommunene ser det ut til å være et behov for boliger. Mange av kommunene har jobbet målrettet med å utvikle nye boligområder, og har hatt en klar tanke om hvordan dette skal gjøres, mens andre har måttet ta tak i problemstillingen etter at det har blitt tydelig at mangel på attraktive boliger har vært en hindring for bosetting.

- Mange av kommunen er videre opptatt av sentrumutvikling, offentlige tjenester, sosiale møteplasser etc.

- Mange av de vi snakket med, kjenner til rapporten Suksessrike distriktskommuner fra 2012. Flere har også brukt denne aktivt i planarbeid og som utgangspunkt for strategidiskusjoner. Statusen ved å ha vært en av de mest suksessrike distriktskommunene er også av enkelte brukt i profileringen av kommunen.

Det er vanskelig ut fra vårt datamateriale å peke på hva kommunene som har opplevd videre vekst, har gjort «riktig» og hva de som har opplevd nedgang, har gjort «feil». Ofte kan det handle om tilfeldigheter eller hendelser som kommunen ikke direkte har kontroll over.

Det kan være spesielt vanskelig å si hva de kommunene som har hatt høy vekst, har gjort annerledes enn det andre kommuner har forsøkt å gjøre. I Frøya har den høye veksten i fiskerinæringen fortsatt med nærmest uforminsket stryke. Dette til tross for at næringen ikke har hatt særlig sterk vekst på landsbasis. Flere andre kommuner har mistet arbeidsplasser i fiskerinæringen i samme periode, inkludert Træna, som er en av de andre kommunen fra 2012-studien. Frøya peker selv blant annet på viktigheten av investeringer i infrastruktur og et aktivt næringsliv som også bidrar i lokalsamfunnet utover det man kan forvente. De har også satset på å tilrettelegge for næringslivet, rekruttere kompetent arbeidskraft og tiltrekke seg innflyttere. Dette er imidlertid satsinger som mange av de andre kommunene også har, så det er fremdeles ett litt åpent spørsmål hvorfor man har lykkes bedre med dette i Frøya enn i de andre kommunene. Statistikken viser videre at Frøya har hatt høy boligbygging de siste årene, noe som sannsynligvis har vært nødvendig for å oppnå den høye befolkningsveksten kommunen har hatt. Mye kan tyde på at Frøya har kommet inn i en positiv spiral med høy arbeidsplassvekst, høy boligbygging og innflytting.

Suksessen i Flå tilskrives i stor grad investeringen som Olav Thon har gjort for å bygge opp blant annet Bjørnepark, hotell, kjøpesenter og McDonalds. I tillegg har det vært en stor utbygging av hytter og en utbygging av riksvei 7 i retning Oslo, samt etablering av en rekke andre relaterte virksomheter og prosjekt. Flå legger selv vekt på at de legger til rette for næringslivet og har kort saksbehandlingstid. Kommunen er svært opptatt av at de kan hive seg rundt dersom det oppstår noen muligheter. De er videre opptatt av å spille på lag med næringsaktørene. Flå har hatt høy vekst i besøksnæringer spesielt, men har ikke hatt den befolkningsveksten som de hadde håpet på å ha. De peker selv på det det er få boliger tilgjengelig, og at det er langt mer lukrativt for utbyggere å satse på hyttemarkedet enn boligutbygging. Mangel på helårsarbeidsplasser er også i næringsplanen nevnt som en svakhet.

Hemsedal er en turistkommune, og er først og fremst kjent som en vinterdestinasjon. Mye av turismen er knyttet til alpinanlegget, og det var også her en stor del av omsetningen ble konsentrert. Men da det ble laget en nedfart fra alpinanlegget til sentrum, ga det en markant omsetning i sentrum, og spesielt for restaurantbransjen. Det som imidlertid er spesielt interessant med kommunen, er at de har lykkes med å være attraktive for bosetting, noe som er svært uvanlig for en kommune såpass langt fra større arbeidsmarked. Enda mer uvanlig er det at det er mange unge voksne som flytter inn i kommunen. Disse omtales som livsstils-tilflyttere som er tiltrukket av friluftslivstilbudet og aktivitetene kommunen har å tilby. Flere av de som bosetter seg i kommunen, pendler til nabokommuner, Oslo eller Nordsjøen. Kommunen tilbyr diverse aktiviteter til denne gruppen, som for eksempel visningsturer. De har videre tatt et stort ansvar for eiendomsutviklingen, og selger boligtomter til selvkost.

Historien om Flå og Hemsedal illustrerer viktigheten av å ha boliger og tomter tilgjengelig. Uten at man kan vite hvordan bosettingen i Flå ville ha vært hvis tilgangen på boliger hadde vært bedre, blir mangel på boliger av kommunen selv trukket fram som en hindring for økt bosetting. Der hvor Flå peker på problemet med at private utbyggere ser mindre økonomisk interesse av å satse på boligbygging kontra hyttebygging, har Hemsedal selv tatt ansvar for at det skal være tomter tilgjengelig for salg. Dette kan vise at det kan være nødvendig for kommunene å selv ta direkte grep for å sikre boligutbygging.

I de tilfellene hvor kommunen har opplevd sterk nedgang i antall arbeidsplasser, skyldes dette i stor grad hendelser som kommunen kanskje ikke har hatt så stor mulighet for å gjøre noe med. I Meløy mistet mange sin arbeidsplass da solenergiselskapet REC la ned sin fabrikk i kommunen. De fikk i etterkant av dette omstillingsmidler og satte i gang en rekke prosjekter for å snu utviklingen.

Træna opplevde stor usikkerhet i fiskerinæringen på grunn av reduserte kvoter. Kommunen satte i gang et utviklingsprosjekt og har klart å snu nedgangen i arbeidsplasser til vekst. Utviklingsprosjektet Tenk Træna har vekket stor oppmerksomhet, og kommunen har profilert seg sterkt gjennom kulturarrangement som Trænafestivalen. I midtveisevalueringen av utviklingsprosjektet konkluderes det med at arbeidet har vært meget godt og at prosjektet har generert betydelig aktivitet og gitt konkrete resultater i form av arbeidsplasser og tilflytting, til tross for at prosjektet hadde blitt drevet i kort tid og med begrensede midler (Oxford Resarch 2017). Arbeidet har til og med blitt tildelt Innovasjonsprisen 2018 av Kommunal- og moderniseringsdepartementet (Difi 2018). Uten dette arbeidet kunne kanskje situasjonen vært enda verre i kommunen. Det er likevel langt fra sikkert at tiltakene er tilstrekkelig for å kunne kompensere for arbeidsplassene som har forsvunnet i fiskerinæringen. Midtveisevalueringen viser for eksempel til at tilflytting av syv personer og etablering av 12,6 årsverk kan knyttes til etablering og prosjekter støttet av utviklingsprosjektet. I samme periode har nedgangen i befolkning fortsatt, men arbeidsplassveksten har de siste to årene vært positiv.

Det er viktig å ha i bakhodet at prosjektets omfang og antall kommuner som var gjenstand for denne delen av studien, har ikke tillatt å gå dypt inn i hvert enkelt case. For å kunne danne seg et godt bilde av hvordan kommunen har jobbet burde man ha snakket med flere aktører i kommunen, både fra næringsliv og øvrige samfunnsliv, og ikke bare kommunens næringssjef eller tilsvarende. Empirien er derfor ikke tilstrekkelig for å kunne slå fast hvordan prosessene i kommunen har vært og eventuelle suksesskriterier.

Man kan stille spørsmål om hvor mye informasjon man får ut av å se på kommunens planer. For det første er det ikke sikkert at planverket gjenspeiler hvordan kommunen faktisk jobber. For det andre er det ikke sikkert at kommunenes planverk er forankret i samfunnet og næringslivet forøvrig. På samme måte er det ikke sikkert at våre informanter i kommunene gir et riktig bilde av hvordan kommunen og aktørene ellers jobber og tenker. De 15 historiene kan likevel gi oss en indikasjon på hvilke faktorer som er viktig for utviklingen av distriktskommuner. Dette blir nærmere omtalt i oppsummeringen i kapitel 5.

3.3 Omtale av de fem utvalgte kommunene

3.3.1 Frøya

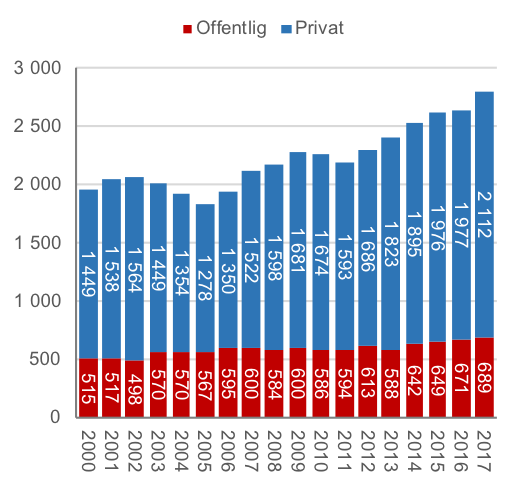

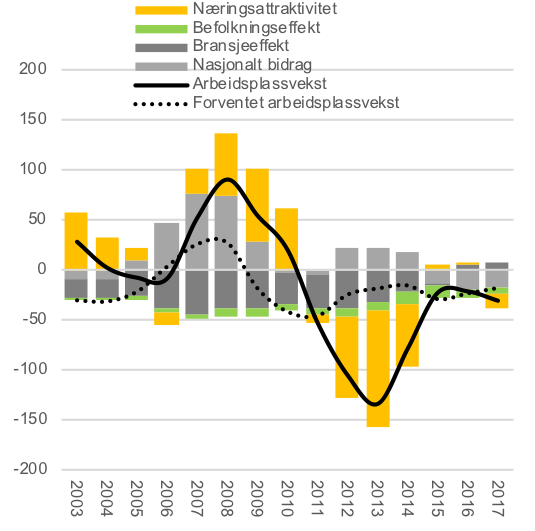

Figur 20: Antall arbeidsplasser i Frøya.

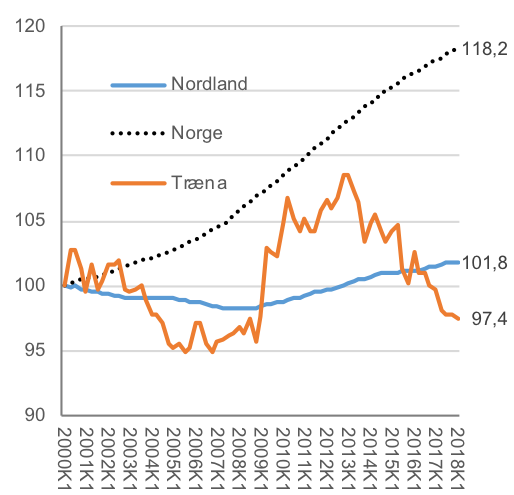

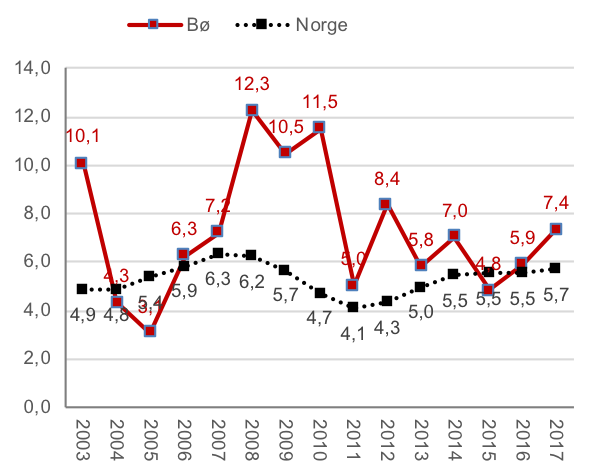

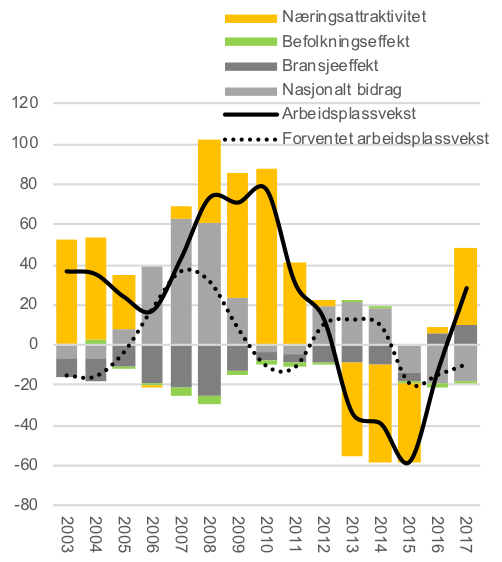

Frøya var en av de 15 suksessrike kommunene i undersøkelsen fra 2012. Framgangen i Frøya har fortsatt siden da med uforminsket styrke.

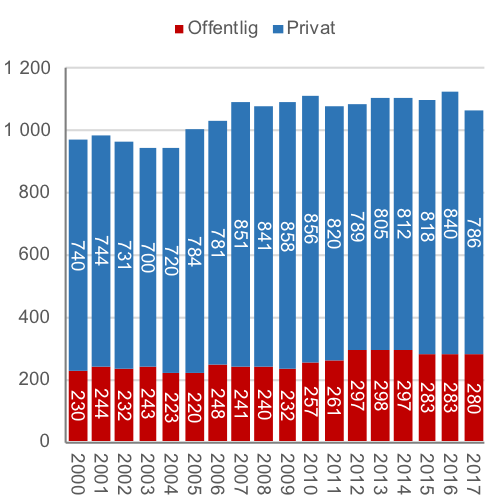

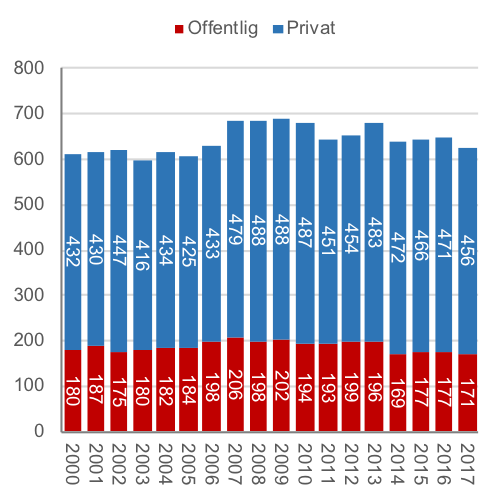

Antall arbeidsplasser i næringslivet i Frøya har økt fra 1 593 på slutten av 2011 til 2 112 i 2017. Det er i en periode hvor det ikke har vært vekst i antall arbeidsplasser i næringslivet i Norge.

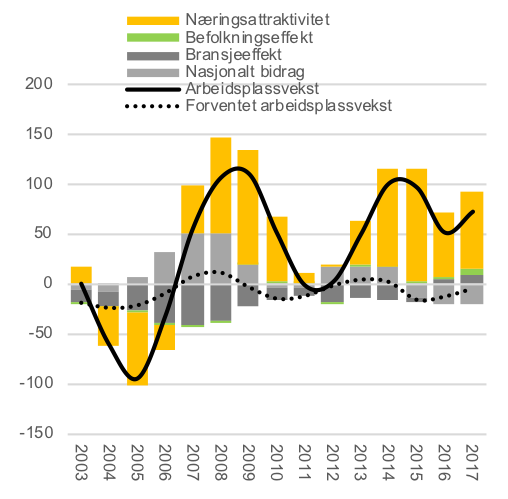

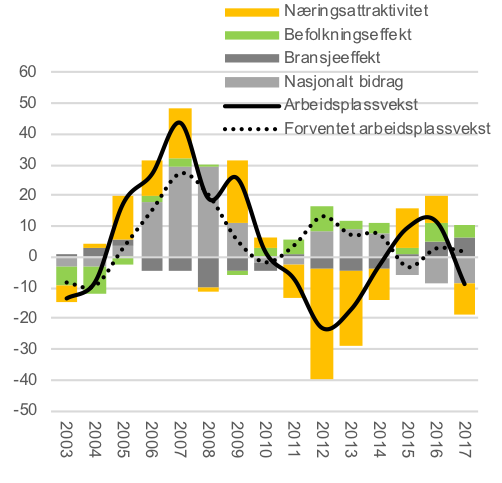

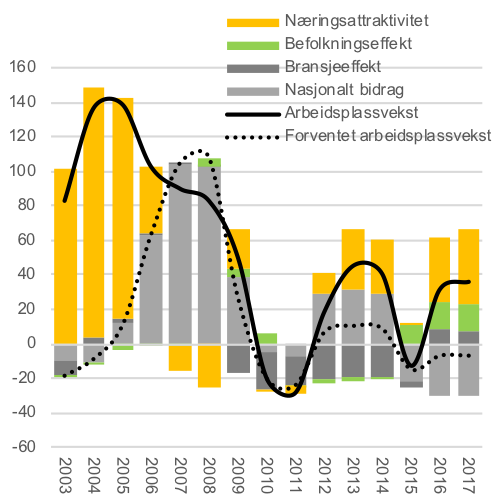

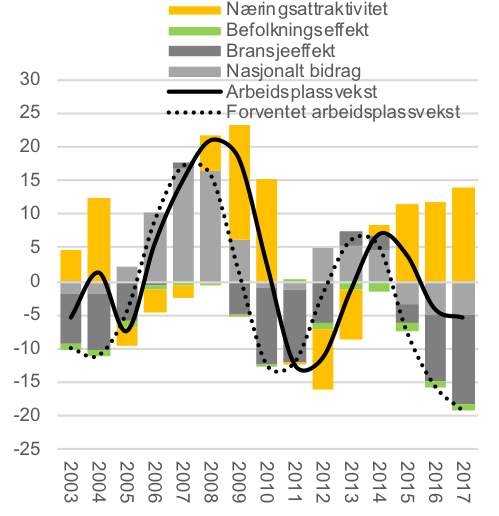

Figur 21: Analyse av drivkrefter for arbeidsplassvekst i næringslivet i Frøya. Tre års glidende gjennomsnitt.

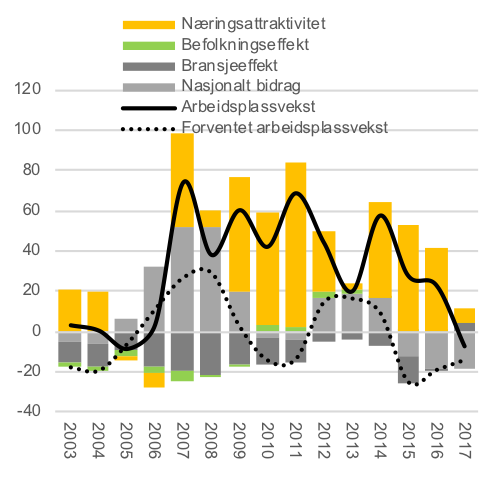

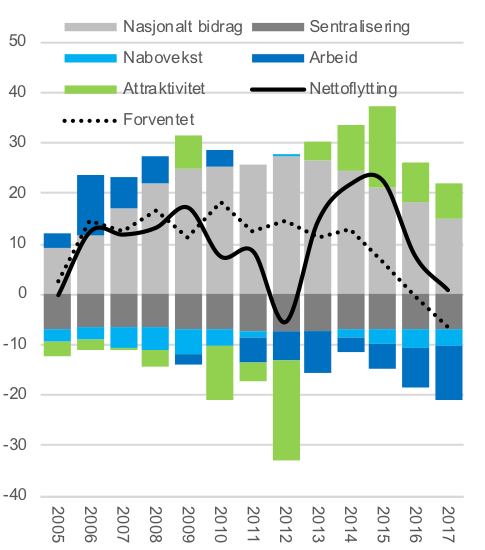

Frøya har en næringsstruktur med mange arbeidsplasser i fiskeri, havbruk, næringsmiddelindustri og transport. Dette er ikke bransjer som har hatt særlig sterk vekst i Norge i denne perioden. Arbeidsplassveksten har dermed vært langt over forventet. Frøya har hatt vekst over forventet både i basisnæringer, besøksnæringer og regionale næringer. Veksten i hjørnesteinsbransjene fisk, næringsmiddelindustri og transport har imidlertid fortsatt, slik at Frøya har fått en enda mer spesialisert bransjestruktur enn tidligere. Dermed har også Frøya blitt mer sårbar i den forstand at de har blitt mer avhengig av utviklingen i en eller et fåtall bransjer.

Frøya var ikke spesielt framgangsrik fram til 2005. Det var nedgang i antall arbeidsplasser mellom 2002 og 2005.

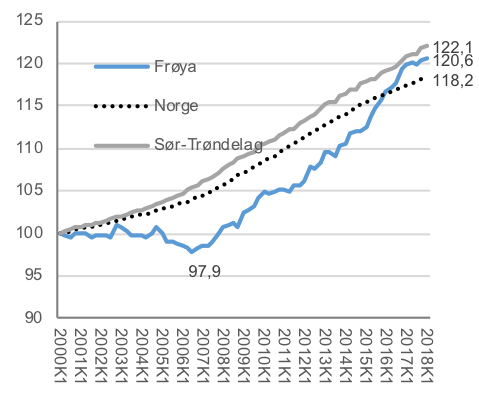

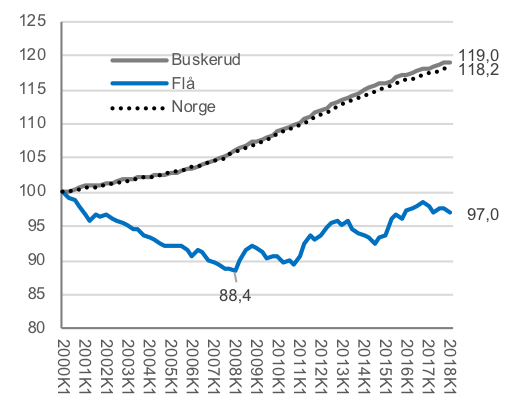

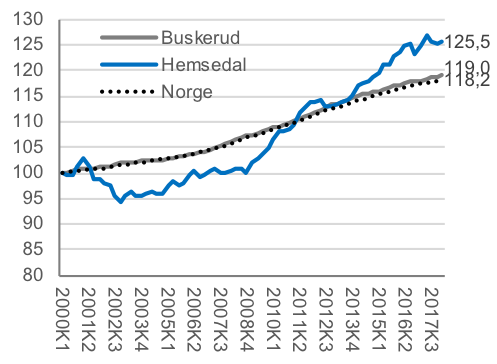

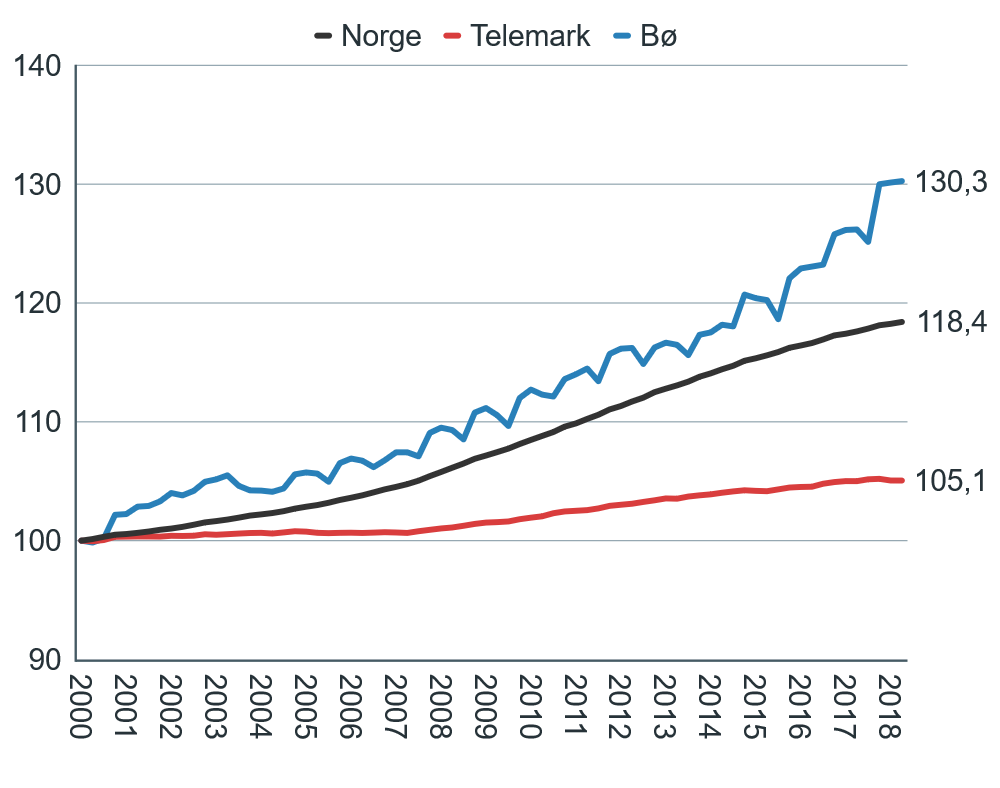

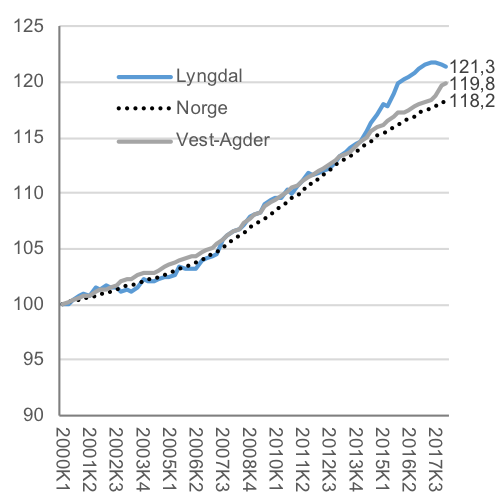

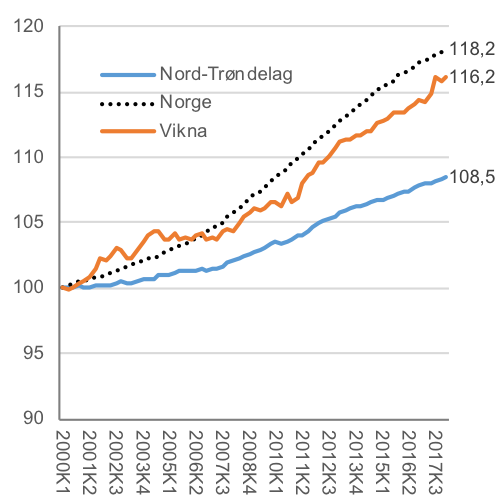

Figur 22: Utvikling i folketall i Frøya 1.kvartal 2000-1.kvartal 2018.

Folketall

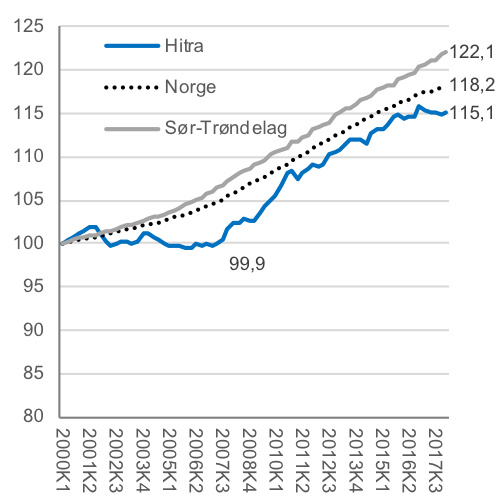

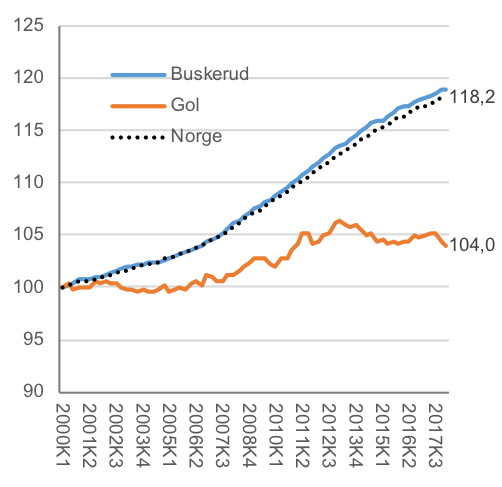

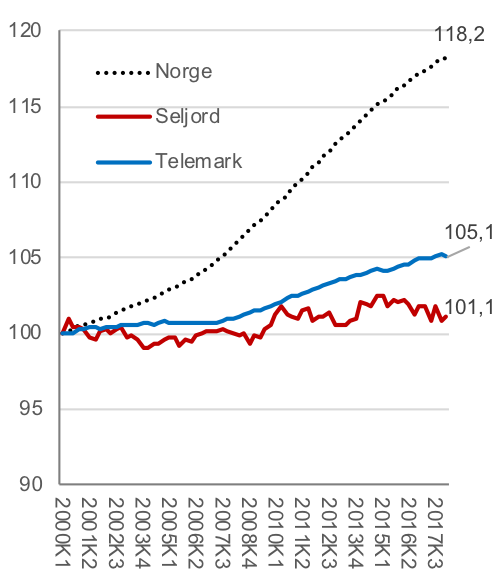

Frøya hadde nedgang i folketallet mellom 2000 og 2007. Da startet en periode med vekst i folketallet som har vart fram til i dag, og som har ført til at folketallet har vokst med 20,6 prosent fra 2000 til 2018. I samme periode har veksten i folketallet i Norge vært 18,2 prosent, mens veksten i Sør-Trøndelag har vært 22,1 prosent. Hvis vi hadde startet perioden i 2007, hadde vi sett at Frøya har hatt vesentlig sterkere befolkningsvekst enn både Norge og Sør-Trøndelag i denne perioden.

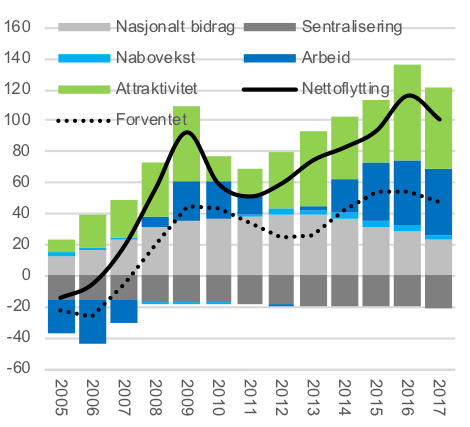

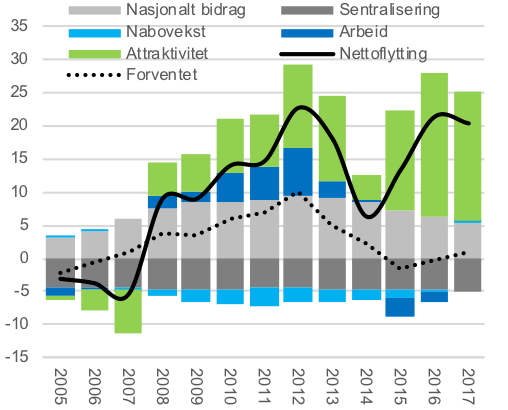

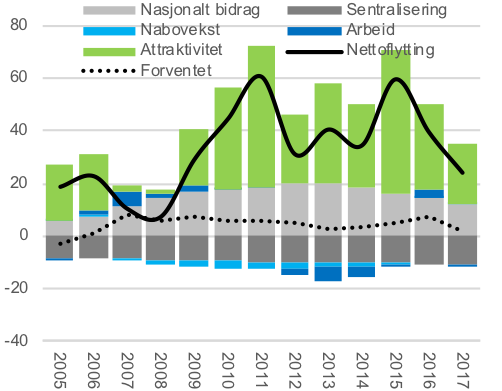

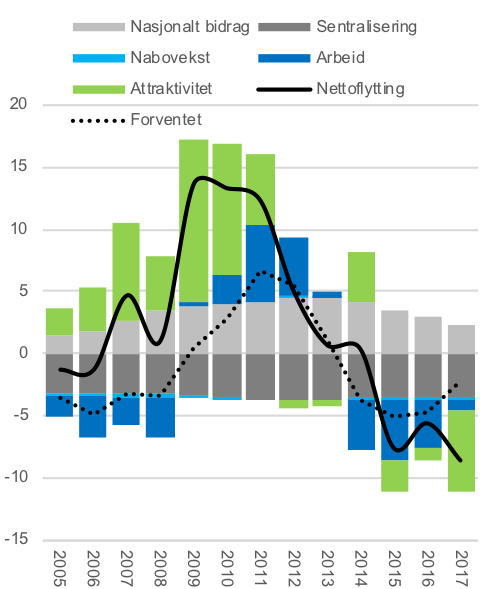

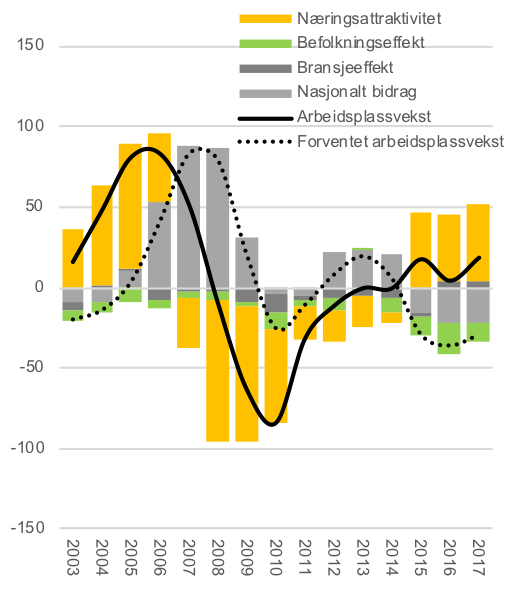

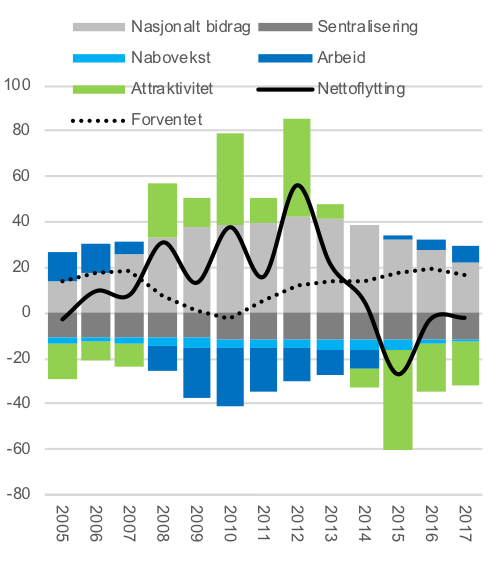

Figur 23: Analyse av drivkrefter for flytting i Frøya. Tre års glidende gjennomsnitt.

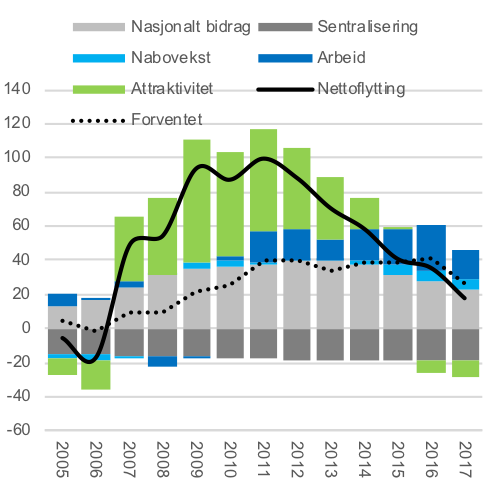

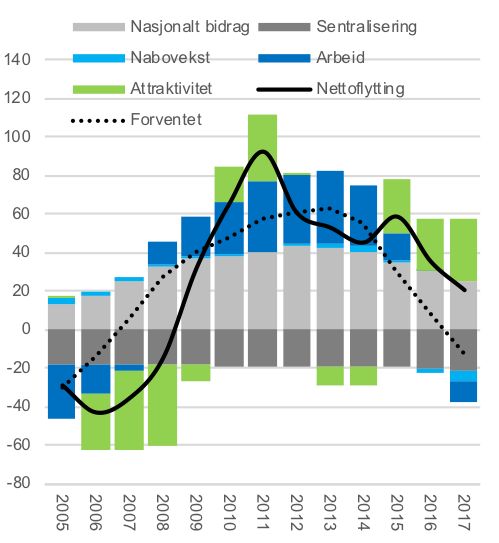

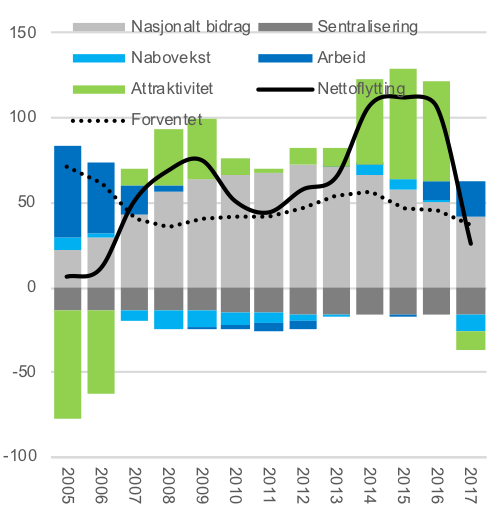

I den nederste figuren kan vi se at Frøya med sin beliggenhet forventes å ha lavere nettoflytting enn gjennomsnittet i Norge, i likhet med de aller fleste distriktskommunene. En sterk arbeidsplassvekst i egen kommune har bidratt til å øke nettoflyttingen i årene etter 2007. Samtidig har også veksten i nabokommunene bidratt litt positivt. Frøya var forventet å få netto innflytting fra 2008. Nettoflyttingen har imidlertid vært langt bedre enn forventet. Frøya har altså vært svært attraktiv som bosted, i tillegg til å være svært attraktiv for næringsliv.

Legger vi sammen nærings- og bostedsattraktiviteten for perioden fra 2007 til og med 2017, har Frøya vært den mest attraktive kommunen i landet i denne perioden.

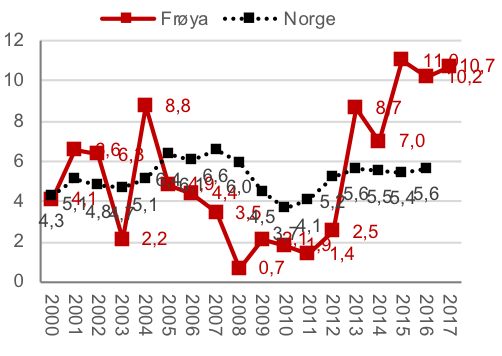

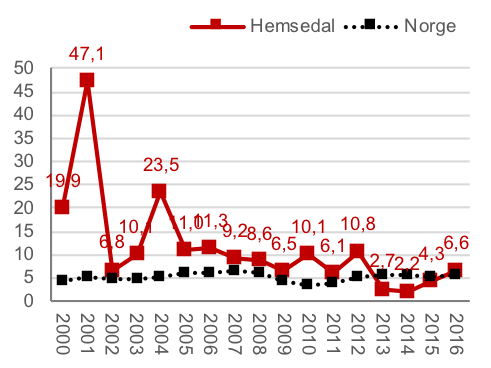

Figur 24: Boligbygging i Frøya og Norge, antall fullførte boliger per 1000 innbyggere.

Frøya har hatt mye boligbygging de siste årene. Siden 2013 har antall nye boliger per 1000 innbyggere vært langt større enn landsgjennomsnittet. Denne høye boligbyggingen har antakelig vært nødvendig for å gi rom til den høye innflyttingen. Samtidig reflekterer den høye boligbyggingen at etterspørselen etter boliger har vært så høy at boligprisene har blitt høyere enn byggekostnadene. Dermed bygger entreprenører og investorer nye boliger for salg.

Dette viser at Frøya har kommet inn i den «positive spiralen» som vi omtaler andre steder i denne rapporten. Frøya har vært en attraktiv kommune i mange år og fått sterk vekst i arbeidsplasser og folketall. Det har gitt optimisme og investeringslyst.

Telemarksforsking har sett nærmere på Frøya kommune sin strategiske næringsplan for perioden 2014 – 2018 (Frøya kommune 2014). Frøya kommune sin visjon er «kraft og mangfold» og kommunen ønsker med sin næringsplan å legge godt til rette for videre utvikling av kommunen. Næringsplanen viser til seks satsingsområder for kommunen:

- Kommunen har et fokus på å utnytte kommunens eksisterende fortrinn. For Frøya er disse fortrinnene særlig knyttet til de marine og maritime næringene. Kommunen ønsker også å satse på kultur- og naturbasert verdiskaping, utnytte lokal fornybar energi og satse på kompetansesenteret. Kommunen uttrykker gjennom næringsplanen en tydelig vilje til å prøve å satse på disse områdene.

- Det andre satsingsområdet til Frøya er at kommunen skal bli internasjonalt ledende på marine næringer. Havbruksnæringen er selve motoren i kommunen. Det er dermed sentralt at det tilrettelegges for bedrifter både med tanke på areal, rammebetingelser, arbeidskraft, kunnskap og kompetanse, profilering og marked.

- Et tredje satsingsområde er på kunnskap og kompetanse. Dette er både knyttet opp mot kompetanseheving, utdanning og forskningsaktivitet. Dette gjelder utdanning (fra vgs. nivå) rettet mot de maritime næringene, men også samarbeid med høyskoler og universiteter.

- Rekruttering er det fjerde fokusområdet til kommunen. Frøya kommune ønsker å gjøre seg attraktive for tilflyttere, samtidig som man ønsker at utflytta Frøyværinger skal komme tilbake til kommunen. Dette kan eksempelvis gjelde de som har dratt ut for å gjennomføre høyere utdanning.

- Det femte satsingsområdet er å gi attraktive og konkurransedyktige rammevilkår for næringslivet. Dette skal gjelde både for potensielle nyetableringer, og for eksisterende bedrifter. Et sentralt område er knyttet mot infrastrukturen, slik at den tilfredsstiller næringslivets behov.

- Det sjette fokusområdet til kommunen er å utvikle Sistranda sentrum. Dette gjøres både ved å ha et fokus på sentrumsnære boliger, tiltrekke seg nye butikker, og ha fokus på uteområdene i sentrum.

Frøya kommune var kjent med den tidligere rapporten angående suksessfulle distriktskommuner, både gjennom en dialog med Distriktssenteret, og gjennom bruk av selve rapporten. Blant annet har rapporten blitt benyttet i flere diskusjoner og prosesser. Den strategiske næringsplanen for kommunen er et eksempel på en slik prosess.

Gjennom samtalen med kommunen kom det fram at det var flere årsaker til den positive utviklingen man har sett på Frøya. Enkelte av disse hendelsene er fra tilbake i tid, som fastlandsforbindelsen som kom på 90-tallet, satsingen på vann og vannkvalitet og lokale næringsaktører. Sistnevnte er aktører som satser på Frøyasamfunnet og gjør investeringer i lokalmiljøet. Disse investeringene gjelder særlig på havbruk og oppdrett. Næringslivet er også engasjert i fritidsarenaer. Både i kommunens kulturhus, basishall og fotballhall har næringslivet bidratt med kapital. Slike investeringer kan være viktige for trivselen og gjøre kommunen attraktiv for innflyttere, jfr. rekrutteringsmålet i den strategiske næringsplanen.